|

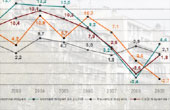

Des marchés immobiliers en chute libreC'est est fini de l'optimisme qui était de mise les trimestres précédents, où l'on assistait à une reprise de l'irrésistible ascension d'un marché immobilier qui avait retrouvé ses couleurs : les voyants du tableau de bord trimestriel de l'Observatoire du financement des marchés résidentiels CSA/Crédit Logement, présenté le 10 novembre par son opérateur le professeur Michel Mouillart, de l'université Paris X Nanterre, ont brutalement viré au rouge ! La production de crédits immobiliers, indicateur précis de l'activité du marché immobilier neuf et ancien - très peu d'acquéreurs financent une opération immobilière sans crédit - est en chute libre depuis l'été 2011 et la rechute s'annonce plus sévère que la crise de 2008-2009, dont les professionnels croyaient être sortis ! En cause : 3 facteurs principaux dont les effets ne cessent semaine après semaine de s'amplifier. Le premier est la crise de la dette souveraine qui s'est aggravée brusquement à partie de juillet, gênant le refinancement des banques et les conduisant à resserrer l'octroi des crédits, en vue de limiter leurs risques et respecter par anticipation les nouveaux critères prudentiels de Bâle III, notamment celui des fonds propres. La fermeture du robinet du crédit avait joué très peu de temps en 2008, avec toutefois les effets que l'on sait, mais il sera beaucoup plus durable cette fois car il est enjoint à présent aux banques de se recapitaliser d'urgence. Or, que ce soit parce qu'elles auront du mal à lever des fonds, ou parce que leurs actionnaires ne voudront pas voir leur capital se diluer, elles auront (en fait elles ont déjà) tendance à redresser leur taux de fonds propres en réduisant plutôt leur bilan... En attendant, elles ne vont probablement pas répercuter la baisse du taux de la BCE, et il est à prévoir qu'elles remonteront leurs taux des crédits immobiliers progressivement afin d'accumuler de précieux bénéfices pour leurs fonds propres, puisque la concurrence pour des parts de marché devient pour quelque temps moins cruciale. Le deuxième est la réduction des marges budgétaires de l'Etat, lui interdisant désormais de soutenir le secteur comme il l'avait fait en 2008-2009, et le conduisant même à supprimer un certain nombre de dépenses fiscales qui le maintenaient encore sous perfusion : "rabotage" supplémentaire en 2012 puis suppression du "Scellier" en 2013, suppression du régime favorable d'imposition des plus-values sur les biens autres que la résidence principale, recentrage du nouveau prêt à taux zéro sur le neuf (le "PTZ+" - en clair sa suppression pour l'ancien), et ce n'est probablement pas fini. L'Etat est aux abois et fera flèche de tout ! Même des aides au logement qui vont être quasi-gelées, ce qui pèsera sur les loyers, de même d'ailleurs que la réduction annoncée des dotations au collectivités territoriales, qui les conduira à augmenter les impôts locaux et donc rogner le pouvoir d'achat des locataires... Enfin, le troisième est la montée des incertitudes sur l'avenir économique, forçant les acteurs à la prudence et renforçant l'attentisme des marchés. Résultat, alors que jusqu'à l'été la hausse des prix n'avait pas gêné l'activité du marché, le montant des crédits immobiliers accordés par les banques a commencé à chuter fortement à partir du mois d'août : -6% pour les crédits à l'ancien (chiffre provisoire) au cours du 3ème trimestre (-16,1% en glissement annuel) ; globalement - 13,7% en glissement annuel (-10,1 % au cours du trimestre). Le montant des crédits immobiliers devrait s'élever à 155 milliards d'euros en 2011, soit une baisse de 8% par rapport à 2010 (168,8 milliards), année proche du record absolu de 2007 (170,2 milliards). Compte tenu du blocage du marché de lancien et du nouveau recul de la production de crédits qui sont attendus pour le 4ème trimestre, le nombre de logements anciens achetés par les ménages en 2011 ne devrait en effet pas saccroître, il pourrait même légèrement reculer : dire qu'au début de lété, la tendance était à une progression du nombre des transactions de lordre de 7 à 8% pour 2011... Nouveau blocage du marché de la reventeQuant à 2012, le scénario le plus optimiste table sur une production de 130 milliards, ce qui correspondrait à une chute de 11% du nombre de transactions immobilières dans le résidentiel. Vont en faire les frais les primo-accédants modestes et les jeunes (leur part a déjà reculé nettement dans l'ancien même si elle a été préservée dans le neuf, par le fait que les logements achetés dans ce cas sont en périphérie de plus en plus éloignée ou en province). Ceux qui sont déjà propriétaires auront tendance à conserver leur bien et repousser un achat, d'où le retour du blocage du marché de la revente, qui maintient néanmoins artificiellement les prix (un prix ne baisse pas si l'on ne vend pas...). Selon Michel Mouillart, la volonté de ne pas perdre la plus-value réalisée est un frein psychologique puissant, la - légère - baisse des prix constatée chaque fois que le nombre de transactions recule étant plus apparente que réelle : lorsque le marché se bloque, les biens les plus chers sont retirés de la vente ; or dans ce cas, "aucun indice des prix ne peut intégralement corriger cet effet", indique le professeur Mouillart. La baisse de près de 10% constatée en 2009 relèverait de cet effet plus que d'une réelle baisse des prix. Une baisse des prix modérée ?D'autres économistes, sans croire à la possibilité d'un effondrement du marché, en raison de facteurs de soutien structurels et de l'effet "valeur refuge" de l'immobilier toujours présent, voient depuis le début de l'année 2011 les signes de correction se multiplier : tassement des ventes de logement dans l'ancien et franc recul dans le neuf promoteurs, avec -20% sur un an au premier semestre, et infléchissement des mises en chantier. Du coup, selon eux, les ventes de logements anciens pourraient se replier de 3% en 2011 et 8% en 2012. Dans le neuf, les ventes baisseraient de 17% en 2011 et de 8% en 2012. Les prix dans l'ancien, en hausse de 4% en moyenne en 2011, se replieraient de 5 à 6% en moyenne en 2012... Pour le moment les baisses de prix ont été surtout constatées dans le neuf, de plus en plus fortement fragilisé et donc plus enclin à lâcher du lest : alors même que la fin annoncée de la réduction d'impôt "Scellier" serait de nature à doper provisoirement les ventes, la FPI (Fédération des Promoteurs immobiliers) révèle que la baisse et la hausse concomitante des stocks (+31% depuis janvier) ont eu un impact sur les prix de vente. Le recul est particulièrement sensible dans dix villes où les appartements se vendent même moins cher quil y a un an. A commencer par la région PACA : Nice et la Côte dAzur (5.200 euros le m2 en moyenne, soit une baisse de 5,6% sur un an) Marseille et son agglomération (3.809 euros, -1,8%) ainsi que Aix-en-Provence (4.132 euros, - 17,4%). La baisse est aussi sensible dans lOuest de la France. Sur le bassin dArcachon, les programmes mis en vente au 3e trimestre trouvent désormais preneurs à 3.864 euros du m2 en moyenne, soit une baisse de 8,5%. Au Havre, les promoteurs ont aussi dû revoir leurs ambitions à la baisse par rapport à lan passé avec un prix de vente moyen de 3.081 euros (-5%). Les prix ont également baissé dans les agglomérations dAngers (2.979 euros, -2,2%) de Tours (2.934 euros, - 1,3%), dOrléans 2.983 euros, -0,5%) et de Brest (2.812 euros, -0,1%). Enfin, et cest tout un symbole, Les rares programmes neufs de Paris intra muros ont également donné lieu à des révisions tarifaires qui (par pudeur vu les prix affichés encore il y a peu ?) ne sont pas révélées... -*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*- Voir toutes nos fiches pratiques Voir tous nos dossiers Actualité : Voir toutes nos brèves Des réponses à vos questions !!! -*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*- Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement Recevez gratuitement le sommaire de la LA LETTRE D'INFORMATION DU PROFESSIONNEL IMMOBILIER spécialement destinées aux professionnels de l'immobilier résidentiel. Nos équipes vous apportent concours et assistance pour établir le décompte de régularisation des charges locatives de votre ou vos locataires ainsi que votre déclaration des revenus fonciers -*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*- UniversImmo.com |

|||||||

|

Copyright © 2000-2026 UniversImmo - SAS AEDév - tous droits réservés. |