Les ventes d'immobilier neuf par les promoteurs ont retrouvé en 2015 des couleurs qu'elles avaient perdu depuis longtemps, avec une hausse des ventes de 19,3% au 1er semestre (et même +23,1 % pour le seul 2ème trimestre), tirée par ladhésion des investisseurs au dispositif Pinel, mais entravée selon la FPI (Fédération des promoteurs immobiliers) par la "langueur des accédants"... Côté immobilier ancien, les ventes sont indéniablement reparties, mais cette poussée a une composante nécessairement saisonnière. Un retour de la hausse des prix après près de deux ans de baisse est annoncé par certains observatoires mais n'est pas pour le moment confirmée, même si les professionnels essaient de l'accréditer pour recréer chez les acheteurs un sentiment d'urgence.

Parmi les facteurs favorables à une reprise, notons un meilleur moral des Français quant à leur situation et à l'avenir, et surtout le maintien de taux d'intérêt des prêts immobiliers proches de leur plus bas historique (autour de 2,20% en moyenne en août selon l'observatoire Crédit Logement/CSA). Avec une forte probabilité de prolongation de ce bas niveau encore pendant quelque temps, les récents événements économiques et géopolitiques éloignant la perspective de remontée des taux longs sur les marchés financiers. Mais la reprise économique est fragile et la remontée des taux longs à terme inéluctable. La poussée démographique et le report de nombreux projets pendant les années de crise finissent par réactiver la demande de logements, face à une offre qui va probablement encore tarder à décoller. Mais la solvabilité des ménages, dont le pouvoir d'achat est "plombé" par des dépenses contraintes en hausse (impôts, charges, éducation, téléphonie et Internet), et la politique prudentielle des banques de plus en plus restrictive, sont autant de freins à une franche reprise.

A entendre s'exprimer dans les médias les représentants des fédérations professionnelles et les directeurs des grands réseaux d'agences, les ventes ont redémarré partout et la baisse des prix est derrière nous. Cela ne se voit pas encore très nettement dans les chiffres des notaires, qui n'enregistrent cependant que les signatures d'actes authentiques. Selon l'observatoire LPI/Se Loger, qui est plus près des transactions au stade de la promesse de vente, après une baisse prolongée en 2014, la reprise d'activité s'est accélérée au cours du 1er semestre jusqu'à atteindre +12% en un mois en juillet (mais c'est la période de l'année traditionnellement la plus active), et mettant sur un an le niveau des ventes à fin juillet à 4,1% au dessus de celui de la même période précédente. pour l'ensemble de 2015, l'observatoire prévoit une hausse des transactions de 8 à 10%.

Le même observatoire voit les prix remonter depuis le début de l'année : +2,4% en moyenne au cours du 2ème trimestre, mais sur un an, ils sont toujours en baisse, de 0,8%. Sur les 3 derniers mois, les prix auraient augmenté de 2,1% à Paris et Lyon, de 4,7% à Nantes, de 6,3% à Toulouse, et de 2,6% à Marseille. Ils auraient par contre baissé de 1,5% à Bordeaux, de 3,2% à Lille, de 1,1% à Strasbourg et de 3,4% à Grenoble.

Les notaires, en retard de 3 mois, voient toujours le marché dans une phase de baisse. Le baromètre du site MeilleursAgents.com qui est branché sur les promesses de vente, aussi. Sur les 8 premiers mois de 2015, ce site voit les prix de Paris en baisse de 1,4%, Lyon de 1,1%, Marseille de 1,9, Strasbourg de 1,5% et Lille de 1%. Par contre, il voit Bordeaux en hausse de 0,9%, Toulouse de 0,7% et Nantes de 2,9%.

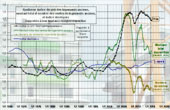

Mais l'observatoire MeilleursAgents a développé un outil prédictif qui mérite l'attention : l'indice de tension immobilière (ITI). Il s'agit très simplement du taux d'acheteurs potentiels pour un bien sur un secteur. Les animateurs du site estiment qu'un marché est à l'équilibre quand l'indice est entre 2 et 3. Inutile de dire que ce n'est actuellement le cas nulle part. L'indice des grandes métropoles citées est en septembre 2015 entre 0,7 à Marseille et 1,7 à Nantes, en passant par Paris à 1,3. Mais ils ont aussi remarqué en analysant les chiffres sur plusieurs années que les cycles de baisse de prix sont accompagnées d'une baisse continue de l'ITI, et que le point bas est atteint lorsque l'ITI repart à la hausse. Or c'est ce qui est en train de se produire : après 4 ans de baisse, l'ITI se redresse depuis début 2015 dans toutes les grandes villes ! Par contre, il reste faible en zone rurale...

Faut-il s'attendre au retour d'un cycle de hausse des prix ? L'immobilier en a connu 3 depuis 35 ans : un de 1980 à 1991 (+305% à Paris), un de 1998 à 2008 (+190% à Paris), et un plus petit de 2009 à 2011 (+40% à Paris). Les cycles de baisse ont en général été plus courts : 1991-1998 (-36%), 2008 (-7%) et depuis 2011 (-10%). La solvabilité des ménages qui ne sont pas encore propriétaires est un frein puissant mais pas partout. Dans 14 villes, la part des revenus consacrés à l'achat (mensualité de prêt aux taux actuels avec un apport personnel de 10%) est supérieure à 33% ce qui interdit le financement aux primo-accédants. Elle atteint 78% à Paris (!), dépasse 50% à Nice, et dépasse 40% à Bordeaux, Aix et Montpellier...

|