Changement de climat dans l'immobilier : finie la morosité, les récriminations contre la maudite loi "ALUR" ou l'encadrement des loyers : les ventes ont repris, y compris dans le neuf, la construction reprend, les investisseurs sont de retour, et les prix frémissent à la hausse !

Dans le neuf, selon la FPI (Fédération des promoteurs immobiliers) lannée 2016 débute sur une nouvelle amélioration générale des indicateurs de la construction : le nombre de permis de construire délivrés, qui préfigure la construction de demain, progresse depuis 6 mois, et de plus en plus vite : +16,6% au cours des 3 dernier mois par rapport à la même période de 2015 (+2,3% à fin septembre, +4,0% à fin octobre, +8,7% à fin novembre et +12,1% à fin décembre). Les logements collectifs ont progressé de 20,8% sur les 3 derniers mois et continuent de tirer l'activité ; les logements individuels sont toujours à la traîne mais enregistrent également des évolutions positives ce mois‐ci (+3,1% pour l'individuel pur et +1,0% pour l'individuel groupé) sans doute résultant de leffet PTZ 2016.

Côté mises en chantier, après un léger recul de 0,7% à fin décembre, les mises en chantier des 3 derniers mois repassent dans le vert à fin janvier 2016 : leur volume a progressé de 0,9% par rapport à la même période de 2015. Cet indicateur devrait saméliorer dans les mois à venir, sous le double effet de la reprise des permis de construire et de la laccélération des rythmes de commercialisation des logements. Comme pour les autorisations de construire, ce sont les logements collectifs qui tirent lactivité puisque seule cette catégorie de logements enregistre une hausse des mises en chantier au cours des 3 derniers mois : +3,4% pour les logements collectifs, contre ‐0,8% pour les logements individuels purs, ‐5,6% pour lindividuel groupé et -2,0% pour les résidences. Sur les 12 derniers mois, le nombre de mises en chantier (349 400) est en augmentation de +2,0% par rapport aux 12 mois précédents.

Selon le baromètre LPI/SeLoger, qui délivre les données les plus rigoureusement traitées et les plus "fraîches" sur les transactions conclues dans le neuf comme dans l'ancien (les notaires distillent avec deux mois de retard des données sur les ventes signées, donc conclues 3 mois avant), les prix du neuf ont augmenté de 2,2% sur un an (en fait +1,5% pour les maisons et +2,4% pour les appartements).

Dans l'ancien, les agents immobiliers ont également le sourire aux lèvres. Toujours selon le baromètre LPI/SeLoger, le volume des transactions est en hausse de 8,7% en Ile-de-France et de 11,9% en province. Si l'activité en province reste de 15% inférieure à ce qu'elle était en 2011, en Ile-de-France elle dépasse ce niveau de 7% et rejoint les années qui ont précédé la crise de 2008 !

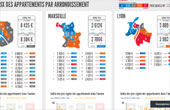

Côté prix, si les prix ont légèrement baissé au dernier trimestre (-0,2%, en fait -0,5 pour les maisons et stabilité pour les appartements), ils sont en légère hausse sur un an (+0,7%, dont +1,5% pour les maisons et +0,3% pour les appartements). Selon l'Observatoire, la parenthèse récessive est bien refermée. La hausse a repris en janvier 2016, avec un indice de +1,8% supérieur à janvier 2015 (+3% pour les maisons et +1,1 pour les appartements). Sur un panel des 34 principales villes, seules 10 villes ont vu leurs prix baisser sur un an : Brest (-6,2%), Tours (-3,3%), Besançon (-0,9%), Perpignan (-9,5%), Metz (-3,7%), Angers (-2%), Nice (-1,9%), Marseille (-2,2%), Toulon (-6,3%), et Grenoble (-1,3%). Toutes les autres ont vu leurs prix augmenter, parfois fortement comme Rennes (+4,5%), Nîmes (+6,6%), et Saint Etienne (+12,5%) ! Paris est sage avec +0,2% à 8.304 euros en moyenne du m2, mais les disparités sont fortes entre les arrondissements : les arrondissements centraux sont plutôt en baisse (le 4ème plonge même avec -9,7%), quand les 10, 11, 17, 18 et 19èmes voient leurs prix progresser (le record : +3,5% pour le 18ème).

|