|

|

| Auteur |

Sujet Sujet  |

|

|

pacha2

Pilier de forums

526 réponses |

Posté - 31 janv. 2006 : 08:27:05 Posté - 31 janv. 2006 : 08:27:05

|

Pour JMDB

Vous réclamez avec insistance des arguments "baissiers".

En voici 4, factuels, que je vous propose de démonter :

1. La solvabilité des ménages baisse sensiblement (sources FNAIM et ESSEC)

2. Les taux remontent (taux directeur BCE 2,25%, très probablement + 0,25% dans un mois et possible + 1% sur 2006), taux long à 10 ans en remontée sensible.

3. Les "stocks" augmentent et les délais de transaction s'allongent (sources tous professionnels de l'immobilier).

4. 400 000 logements en construction en 2005, 500 000 permis de construire accordés en 2005, augmentation des ménages + 195 000 (source INSEE). L'offre augmente plus rapidement que la demande (en macro-économie, bien sûr).

Ces quatre points laissent à penser que la hausse va se bloquer.

Qu'en dites-vous ? (sur un mode rationnel et non incantatoire, s'il vous plaît). |

Signaler un abus  |

|

|

vttdechaine

Pilier de forums

2262 réponses |

Posté - 31 janv. 2006 : 11:57:30

|

Citation :

Initialement entré par jmdb

Vous trouverez les chiffres de la demande dans le rapport des assises du Logement organisé par le Ministère du même nom.

Jamais entendu parlé de ce truc mais si c'est du même niveau que la FNAIM... Avez vous un lien pour m'éviter d'épurer tout l'internet ?

La demande baisse, je suis d'accord, mais elle reste supérieure à l'offre, et cela vous n'en tenez pas compte dans vos arguments.

Il faut alors m'expliquer comment la demande étant supérieur à l'offre on peut continuer à augmenter nos stocks ? Il devraient baisser avec ce que vous dites mais cela ne se vérifie pas dans les faits

Par ailleurs, la demande reste soutenue pour tout un tas de raisons sur lesquelles je ne vais pas revenir, mais dont vous ne tenez pas compte.

Totalement faux. La demande est aujourd'hui inférieur à l'offre et cela est prouvé par l'augmentation des stocks de logements neufs et d'ancien sur toute la France (chiffres Insee et fnaim).

Comment les stocks augmentent avec une demande plus forte que l'offre ?

Ne dites pas que je ne réponds pas à vos questions, ou pour plus de clarté, répondez moi par une liste complète de celles-ci, et je m'engage à y répondre précisément.

Ben je l'ai déjà fait plusieurs fois... Si je retrouve un peu de courage je reprendrai mon clavier... Relisez mes anciens messages, j'en ai posé des questions et j'ai repris beaucoup de vos affirmations avec des sources bien précises et reconnues. Sans relire mes anciens messages je vous ai d'ailleurs parlé de vos affirmations un peu gratuite sur la mixité sociale pour lesquelles vous n'avez jamais répondu. Pourquoi vouloir abslument me faire réécrire les mêmes questions alors qu'avec un clic vous pouvez les retrouver. Quelles aient été écrites hier ou avant hier ne changera rien à leur valeur.

Marty |

| Signaler un abus |

|

|

vttdechaine

Pilier de forums

2262 réponses |

Posté - 31 janv. 2006 : 12:17:04

|

Maintenant quand bien même vous auriez raison. À savoir donc qu'une personne qui achète un logement 100 000, ne puisse le revendre 85 000, puisque selon vous les prix vont s'écrouler. Certes, mais que rachète-t-elle à la place ? Un logement qui aura lui aussi subi votre soit-disant baisse...

Voilà un raisonnement très étriqué parce que vous oubliez complètement (ou vous faites volontairement abstraction) du financement du bien. En effet, quelqu'un qui achète aujourd'hui un bien de 100 000 en s'endettant sur 30 ans (ce qui ne vous parait pas beaucoup car pour vous il demeure une très large marge de manoeuvre en matière de financement pour les particuliers) ne pourra RIEN racheter s'il y a une baisse des prix dans quelques années. Les premières années étant passées à payer les intérêt, la revente de son bien, même à 90 000, ne pourra pas éponger le reste du prêt restant dû. Cela veux dire aussi que la personne est cloitrer sur un type de bien OBLIGATOIREMENT EQUIVALENT à son premier bien à quelques m² pret ! Il n'y a donc aucune évolution familial de possible (on ne pourra pas vendre un T2 pour acheter un T3 ou alors il faudra partir des centres ou s'exiler en Lozère !). Vous affirmez des évidences qui malheureusement ne tiennent pas au regard de l'allongement des pret, des taux en augmentations (et je ne vous parle pas des taux variables) et d'un marché que tout le monde s'accorde à dire qu'il est mur (dans le mur ?). Vous ne parlez que de la vente pour le financement du bien suivant mais il est indispensable de parler du financement du premier bien dans votre analyse... chose que vous ne faites pas et sur lequel je ne pense pas que vous me répondrez... comme beaucoup de choses d'ailleurs!

Citation :

Bien évidemment ce raisonnement ne peut s'appliquer qu'à la résidence principale ce qui constitue 85% des biens.

Ah bon ? Pourquoi les résidences secondaires sont exclues de cette logique. Le fait de ne pas y habiter en modifie le coût ?

Citation :

Je reste convaincu que les personnes qui s'agitent tous les jours au travers des 150 sites internet consacrés à cette soit disant bulle immobilière racontent n'importe quoi.

Vous ne trouvez pas que ça fait beaucoup de gens qui racontent n'importe quoi ? Si c'était une secte avec un gourou je prendrais votre remarque en considération. Là nous avons à faire à une multitude de personnes qui n'ont rien à voir entre elle, qui ne se connaissent pas et qui n'ont même pas une démarche concertée. Par ailleurs ces sites existent aussi à l'étrangers comme en angleterre et aux USA.

Citation :

Comment les notaires ont-ils qualifiés ces personnes ? Ils sont bien gentils. Pour moi qui ne le suis pas nécessairement, parce que je suis libre, pour moi, ce sont des cons.

Vous n'avez pas vu le bon site pour les notaires. Vous avancez les arguments de ceux qui ont tout intérêt à voir les volumes de ventes reprendre à la hausse. Regardez d'autres chiffres que ces acteurs et vous verrez que la vérité est ailleurs.

Par ailleurs pouvez-vous m'éclairer sur votre "liberté" qui vous permer d'affirmer que ces sont "des cons". Quel est le lien de cause à effet dans ce cas ?

Marty |

| Signaler un abus |

|

|

vttdechaine

Pilier de forums

2262 réponses |

Posté - 31 janv. 2006 : 12:29:07

|

Citation :

Initialement entré par jmdb

Vous trouverez les chiffres de la demande dans le rapport des assises du Logement organisé par le Ministère du même nom.

La demande baisse, je suis d'accord, mais elle reste supérieure à l'offre, et cela vous n'en tenez pas compte dans vos arguments.

Par ailleurs, la demande reste soutenue pour tout un tas de raisons sur lesquelles je ne vais pas revenir, mais dont vous ne tenez pas compte.

Ne dites pas que je ne réponds pas à vos questions, ou pour plus de clarté, répondez moi par une liste complète de celles-ci, et je m'engage à y répondre précisément.

cordialement

Jean-Michel

Répondez justement aux dernières questions que je vous ai posez hier plutôt que d'affirmez cela. On dirait que vous essayez de gagner du temps. Que cherchez-vous en ne répondant pas ?

Vous passez devant mes questions et vous donnez des sources sans en donner ni les liens ni les chiffres.

Vous ne donnez rien au final. Vous affirmez gratuitement sans prouvé aucun de vos dires.

REPONDEZ Jean-Michel et arrêter de renvoyer vos réponses comme vous le faites ! Vos messages sont lu par des centaines de personnes et vous n'avancez rien de jour en jour !

J'ai envoyé un message hier à 10h49. Pour seul réponse vous avez recopié mon message à 19h55 sans AUCUNE phrase de réponse si ce n'est votre signature. Est-ce que c'est votre seul argumentation ?

A 19 h 59 vous avez transmis le message ci-dessus qui ne donne rien puisqu'il n'y a aucun lien ni même une date ni même un chiffre ou une méthode de calcul.

Donnez du "concret" pour que nous puissions avoir une discussion sur des éléments de comparaison et arrêter de donner vos infos et vos données au compte goutte pour brider le débât.

Comptez le nombre de mes liens et chiffres et comptez les votres vous allez comprendre.

Marty |

Edité par - vttdechaine le 31 janv. 2006 12:30:56 |

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 13:59:41

|

Quelles sont vos questions ?

Par ailleurs, je ne conteste pas que la hausse des prix diminue, et que le rapport de l'offre par rapport à la demande diminue aussi.

Mais il n'y a pas de baisse de prix, ni de demande inférieure à l'offre....

Jean-Michel |

| Signaler un abus |

|

|

vttdechaine

Pilier de forums

2262 réponses |

Posté - 31 janv. 2006 : 17:15:40

|

Relisez mes questions d'hier cela devra suffire pour ce soir...

N'importe qui est tout de même capable de regarder un message poster hier !

Marty |

| Signaler un abus |

|

|

LeNabot

Pilier de forums

13018 réponses |

Posté - 31 janv. 2006 : 19:00:31

|

Je ne voudrais pas "foutre les boules" à notre ami jmdb, mais sur pap il y a en gros 32 000 annonces. Fin 2004 c'était un peu plus de 20 000. Soit 50% d'augmentation des offres. Je ne parle pas des autres sites comme seloger. Je vois gros comme une maison sa réponse. C'est normal. Il n'y a pas de baisse de prix. Et pas de baisse de la demande. Tout juste une toute petite baisse de la hausse des prix. Continuons à rêver. Je crois qu'il n'y aura même pas besoin d'attendre 2007.  |

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 19:24:27

|

Citation :

Initialement entré par pacha2

Pour JMDB

Vous réclamez avec insistance des arguments "baissiers".

En voici 4, factuels, que je vous propose de démonter :

1. La solvabilité des ménages baisse sensiblement (sources FNAIM et ESSEC)

Si l'on prend comme base de calcul 2000, je suis d'accord. Si l'on prend comme base de calcul 1992 (ce qui ne serait pas une erreur compte tenu qu'à cette époque le prix de la valeur de l'actif immobilier était au plus bas, c'est faux puisque si 1992 est en base 100, 2005 est à 130. Il est vrai que toujours avec la même base 100, 2000 avait atteint 165. DOnc si cela baisse cela reste une solvabilité tout à fait correcte. Par ailleurs, les prévisions sont plutôt à la hausse, puisque normalement les prix devraient s'assagir (et non s'effondrer, le chômage se réduire, et les taux d'intérêts se maintenir aux alentours d'une variation inférieure à 0,30pt, mais surtout n'oubliez pas que suivant la nouvelle loi de finance, le plafond du PTZ a été considérablement relevé. Donc, je ne vois pas dans quelle mesure nous assisterions à une dégradation de la solvabilité de l'acquéreur en 2006.

2. Les taux remontent (taux directeur BCE 2,25%, très probablement + 0,25% dans un mois et possible + 1% sur 2006), taux long à 10 ans en remontée sensible.

Oui, mais d'une part l'impact sur le nombre de ventes sera faible, d'autre part, un prêt ne se limite pas au seul taux, et si j'en juge par l'extrême variété des produits bancaires, en particulier pour les primo accédants... je ne suis pas certain que cette légère augmentation (qui a fait l'objet d'un arbitrage entre la BCE et le gouvernement aura un réel impact. À suivre bien évidemment....

3. Les "stocks" augmentent et les délais de transaction s'allongent (sources tous professionnels de l'immobilier).

Oui, mais là encore de quel niveau partions-nous ? Par ailleurs, le nombre des transactions reste stable. Il y a à l'heure actuelle 2 mois 1/2 de stock. Rien d'inquiétant de mon point de vue et qui contribuera à assagir les exigences des vendeurs.

4. 400 000 logements en construction en 2005, 500 000 permis de construire accordés en 2005, augmentation des ménages + 195 000 (source INSEE). L'offre augmente plus rapidement que la demande (en macro-économie, bien sûr).

Bien sûr et heureusement ! Le déficit cumulé des demandes non satisfaites de logements est tel (plus d'un million et demi, 90 000 chaque année... et qui représente un effort de l'état et en premier lieu du ministère de la cohésion sociale n'est pas fait pour me déplaire. Si vous voulez mon avis, cela va dans le bon sens, et cela manque encore d'ampleur....

Ces quatre points laissent à penser que la hausse va se bloquer.

Mais je n'ai jamais dit le contraire ! Je dis qu'il n'y aura pas de baisse des prix, d'effondrement du marché par l'existence d'une bulle imaginaire et invisible. La FNAIM a parlé d'un aterrissage en douceur. Si je ne suis pas d'accord avec ce terme, je pense qu'il traduit bien qu'après s'être élevé à +11, puis +15,5, puis 10,3 respectivement en 2003, 2004, et 2005, 2006 devrait être dans une fourchette entre +5 et +7 %, et 2008-2009, nous devrions revenir dans le tunel de Frigitt.

Le problème est bien un abus de langage des "baissiers", qui confondent la baisse des prix avec la baisse de sa progression.

Qu'en dites-vous ? (sur un mode rationnel et non incantatoire, s'il vous plaît).

Je pense avoir rempli votre demande que vous devriez adresser à quelques uns ici...

Jean-Michel |

| Signaler un abus |

|

|

pacha2

Pilier de forums

526 réponses |

Posté - 31 janv. 2006 : 19:33:49

|

Merci, JMDB, pour ces réponses complètes et argumentées.

Je reviens juste sur le point des logements en construction : l'INSEE nous indique que nous avons à la mi-2005 un taux de vacance des logements de 6,1%, chiffre qui n'a jamais été aussi bas depuis... 1990. Je pense donc que l'offre surnuméraire provoquée par les constructions en cours aura du mal à se résorber.

D'autre part, dans votre conclusion, vous indiquez qu'une hausse raisonnable de +5% à +7% de l'immobilier nous permettrait de revenir en 2009 dans le tunnel de Friggit. Sachant que nous sommes actuellement 70% au-dessus du tunnel (avec un indice 1,72), je vois mal comment cette hausse raisonnable mais encore supérieure à la progression du pouvoir d'achat des ménages nous ramènerait dans le tunnel. Pour revenir dans le tunnel en 3 ans, il faudrait sauf erreur de ma part, une... baisse de l'ordre de 15% par an.

|

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 19:51:33

|

Sauf erreur de votre part... vous faites bien de le dire. Mais si vous ne faites pas une erreur de calcul arithmétique, vous n'intégrez pas un paramètre à mes yeux extrêmement important.

Lorsque j'ai dit que nous devrions retourner dans le tunnel de Frigitt, celui-ci devrait être relevé à mon sens.

À savoir que depuis le milieu des années 1970, nous avons assisté à l'augmentation de la valeur de l'actif immobilier et ce, de manière constante (exception de 91-92, mais cela a été vite corrigé).

En clair comme je l'expliquais, l'immobilier est devenu plus cher en valeur absolue, et surtout d'un rendement amélioré sans risque supplémentaire.

La conséquence pour les ménages est d'accepter de payer plus cher pour se loger, au même titre qu'il faut accepter de payer plus cher son gasoil ou son essence.

Aux dépens de quel poste budgétaire, telle est la question..... !!! ET c'est la seule qui, à mes yeux, est importante.

Pour le moment, l'acquéreur accepte de s'éloigner des centres urbains, ou de profiter d'un TGV ou de meilleures infrastructures de transport, d'école, de commerce... Je ne crois pas que cela durera.

Quel est l'avenir de nos centres villes ? Des bureaux et des surfaces commerciales ? Et les banlieues ne pourront être que dortoir ?

C'est cela les vraies questions, où seule une politique urbanistique des collectivités urbaines ambitieuse saura relever ce défi. À voir ce qui se passe à l'heure actuelle où l'électoralisme l'emporte sur la raison.... c'est mal barré !

Pourtant la hausse des prix a permis aux communes et aux départements d'engranger des recettes fiscales au titre des droits de mutation, ce qui représente la seconde recette fiscale, pour en faire quoi ?

Autant vous le dire de suite, je suis opposé à la mixité sociale, qui sur la durée, va niveler par le bas. Mais c'est un autre débat.

Jean-Michel |

| Signaler un abus |

|

|

LeNabot

Pilier de forums

13018 réponses |

Posté - 31 janv. 2006 : 20:02:20

|

Citation :

Initialement entré par jmdb

mais surtout n'oubliez pas que suivant la nouvelle loi de finance, le plafond du PTZ a été considérablement relevé. Donc, je ne vois pas dans quelle mesure nous assisterions à une dégradation de la solvabilité de l'acquéreur en 2006.

Décidemment vous êtes complètement déconnecté de la réalité. Un endettement même à 0% reste un endettement. Ne n'oubliez pas. Si on emprunte 300KEUR à 0% sur 15 ans les mensualites (hypothèse de dingue je sais) les mensualités sont de 1666,67 EUR et que selon les critères des banques il faut au moins gagner 5000 EUR/mois (à deux c'est plus évident toutefois). Alors vos mesures miracles (qui tardent d'ailleurs à être correctement appliquées) ne sont que de la poudre aux yeux. L'atterissage vous l'aurez. Mais en forme de crash. C'est une certitude. |

Edité par - LeNabot le 31 janv. 2006 20:24:45 |

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 20:36:11

|

Citation :

Initialement entré par LeNabot

[

Décidemment vous êtes complètement déconnecté de la réalité.

Affirmation gratuite sans aucun argument.... Et ce d'autant que relever le plafond des ressources pour être elligible à un PTZ est la réalité de la nouvelle loi de Finances 2006... et qui va concerner des dizaines de milliers d'acquéreurs qui verront ainsi mécaniquement leur taux d'endettement baisser...

Un endettement même à 0% reste un endettement.

Oui, la Palice n'aurait pas dit mieux....

Ne n'oubliez pas.

Merci de prendre soin de ma mémoire..... !

Si on emprunte 300KEUR à 0% sur 15 ans les mensualites (hypothèse de dingue je sais)

Vos hypothèses sont tellement dingues qu'elles ne correspondent pas à la grille des plafonds des prêts, pas plus qu'à la moyenne des prix d'un logement en France aux alentours de 160 000, et que vous êtes donc l'hôpital qui se fout de la charité en annonçant de manire idiote que je suis MOI déconnecté de la réalité. Pourtant, je n'annonce que des faits sans aucune autre interprétation possible. Je vous el confirme donc votre hypothèse est bien dingue, comme vos conclusions, ce qui chacun pourra s'en apercevoir aisément, n'est pas une incongruité.

les mensualités sont de 1666,67 EUR et que selon les critères des banques il faut au moins gagner au moins 5000 EUR/mois (à deux c'est plus évident toutefois).

La règle est 33% (et non 30%), mais surtout les banques tiennent compte non seulement d'un reste à vivre, mais bien évidemment des 2 derniers relevés fiscaux de référence, car rappelons il faut avoir été deux années non seulement soumis à l'impôt en France, mais également avoir été deux années sans discontinuité locataire.

Alors vos mesures miracles (qui tardent d'ailleurs à être correctement appliquées) ne sont que de la poudre aux yeux.

D'abord, ce ne sont pas MES mesures miracle, mais celles du gouvernement. Et en relevant le plafond des ressources cette mesure augmente la solvabilité des acquéreurs. Je pense que vous expliquerez cela aux dizaines de milliers de ménages qui en profiteront.

L'atterissage vous l'aurez. Mais en forme de crash. C'est une certitude.

Si c'était le cas, il ne vous serait pas difficile de le prouver. Or, vos arguments sont aux abonnés absents. Et vos déclarations incantatoires (une certitude !) sans aucune preuve, avec abus de langage comme s'il en pleuvait, n'engagent que vous.

Je juge cependant votre discours non seulement parfaitement irresponsable, mais réellement sans aucun fondement.

[/quote]

Jean-Michel |

| Signaler un abus |

|

|

LeNabot

Pilier de forums

13018 réponses |

Posté - 31 janv. 2006 : 20:49:12

|

Citation :

Initialement entré par jmdb

les mensualités sont de 1666,67 EUR et que selon les critères des banques il faut au moins gagner au moins 5000 EUR/mois (à deux c'est plus évident toutefois).

La règle est 33% (et non 30%), mais surtout les banques tiennent compte non seulement d'un reste à vivre, mais bien évidemment des 2 derniers relevés fiscaux de référence, car rappelons il faut avoir été deux années non seulement soumis à l'impôt en France, mais également avoir été deux années sans discontinuité locataire.

Décidemment vous êtes guignolesque. Parce que 30% de 5000 EUR ça fait exactement 1500 EUR. Je vais commencer à croire que vous ne savez pas compter. Quant au reste....

|

| Signaler un abus |

|

|

LeNabot

Pilier de forums

13018 réponses |

Posté - 31 janv. 2006 : 20:51:50

|

Citation :

Initialement entré par jmdb

Vos hypothèses sont tellement dingues qu'elles ne correspondent pas à la grille des plafonds des prêts, pas plus qu'à la moyenne des prix d'un logement en France aux alentours de 160 000, et que vous êtes donc l'hôpital qui se fout de la charité en annonçant de manire idiote que je suis MOI déconnecté de la réalité. Pourtant, je n'annonce que des faits sans aucune autre interprétation possible. Je vous el confirme donc votre hypothèse est bien dingue, comme vos conclusions, ce qui chacun pourra s'en apercevoir aisément, n'est pas une incongruité.

Mon exemple n'avait pas d'autre but que d'illustrer le coût d'un crédit. Même à 0% qui constitue l'hyphothèse la plus favorable. |

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 20:55:09

|

Mais peu importe vos calculs.

Quant au reste, justement parlons-en....

Rappelons qu'un revenu mensuel net de 5000 euros donne une capacité d'endettement de 1501 euros pour un taux fixé à 33%

D'accord.

Mais qu'est ce que vous voulez prouver en déclarant ces évidences.

La neige est blanche. C'est vrai. Donc le marché est dans un krach imminent. Cela est vrai puisque la neige est blanche.

Franchement, si vous arrêtiez un peu toutes vos distorsions de langage....

Jean-Michel |

| Signaler un abus |

|

|

jmdb

Pilier de forums

556 réponses |

Posté - 31 janv. 2006 : 21:01:57

|

Citation :

Initialement entré par LeNabot

Citation :

Initialement entré par jmdb

Vos hypothèses sont tellement dingues qu'elles ne correspondent pas à la grille des plafonds des prêts, pas plus qu'à la moyenne des prix d'un logement en France aux alentours de 160 000, et que vous êtes donc l'hôpital qui se fout de la charité en annonçant de manire idiote que je suis MOI déconnecté de la réalité. Pourtant, je n'annonce que des faits sans aucune autre interprétation possible. Je vous el confirme donc votre hypothèse est bien dingue, comme vos conclusions, ce qui chacun pourra s'en apercevoir aisément, n'est pas une incongruité.

Mon exemple n'avait pas d'autre but que d'illustrer le coût d'un crédit. Même à 0% qui constitue l'hyphothèse la plus favorable.

Illustrer le coût du crédit avec des exemples burlesques ????

Le sujet est le taux d'endettement, et non le coût du crédit ( à 0 pour le cas d'un PTZ). En relevant le plafond de ressources pour fixer l'elligibilité à un tel prêt DIMINUE le taux d'endettement (surtout dans le cas d'un report des échéances) de l'emprunteur.

À l'inverse, si nous avions abaissé le plafond des ressources, le taux d'endettement aurait mécaniquement augmenté et rendu probablement "non finançables" plusieurs milliers de ménages.

Une simple arithmétique du cours moyen 1ère année suffira pour vérifier ces affirmations.

Jean-Michel |

| Signaler un abus |

|

|

LeNabot

Pilier de forums

13018 réponses |

Posté - 31 janv. 2006 : 21:14:50

|

Citation :

Initialement entré par jmdb

Le sujet est le taux d'endettement, et non le coût du crédit ( à 0 pour le cas d'un PTZ). En relevant le plafond de ressources pour fixer l'elligibilité à un tel prêt DIMINUE le taux d'endettement (surtout dans le cas d'un report des échéances) de l'emprunteur.

Epargnez moi ces discours de député UMP. Un endettement a des limites. Ce n'est pas parce que vous aurez une partie du prêt à taux zéro, même en reportant les mensualités, que vous aurez des miracles sous forme de mensualité divisé par deux. Une dette reste une dette. Rappelez vous les dégâts des prêts à mensualités progressives des années 80. Vous êtes vraiment atteint d'amnésie. Ou alors c'est la mémoire sélective que vous pratiquez.

Citation :

À l'inverse, si nous avions abaissé le plafond des ressources, le taux d'endettement aurait mécaniquement augmenté et rendu probablement "non finançables" plusieurs milliers de ménages.

Une simple arithmétique du cours moyen 1ère année suffira pour vérifier ces affirmations.

Ca n'empêchera pas le capital restant du d'être du. Votre discours me rappelle étrangement celui d'un vendeur chez Cuisinella. |

Edité par - LeNabot le 31 janv. 2006 21:15:54 |

| Signaler un abus |

|

|

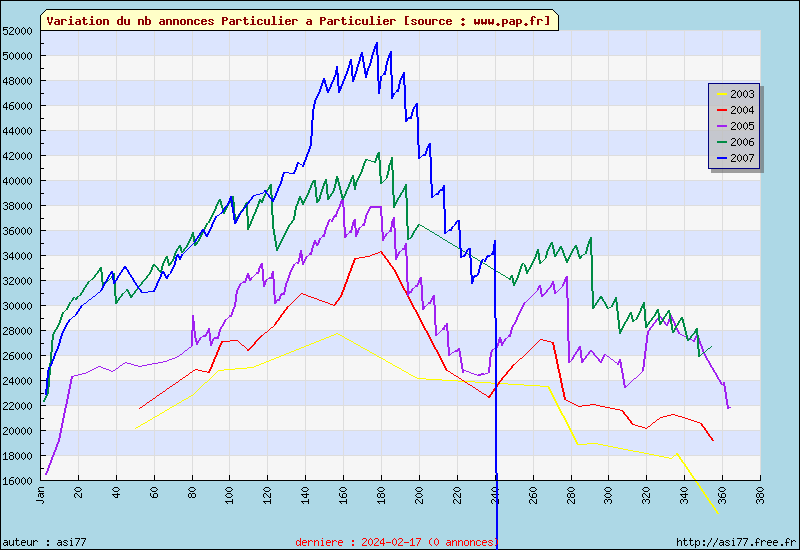

asi77

Pilier de forums

911 réponses |

Posté - 31 janv. 2006 : 22:23:04

|

Bonjour Jean-Michel,

Quelques infos sur :

- Le nombre d'annonces sur le Particulier à Particulier qui explosent ; ce qui s'apparente à gonflement anormal du stock de biens !

[source des données : nombre d'annonces www.pap.fr]

Note 1 : Ce graphique sera mise à jour quasi-quotidiennement.

Note 2 : les infos des années 2003 et 2004 sont issus du site http://web.archive.org/web/*/http://www.pap.fr

- L'incapacité des notaires à déceler un retournement : en 1992, ils n'avaient déjà rien vu : http://www.bulle-immobiliere.org/forum/viewtopic.php?t=6726

Citation :

Source : "Vie Francaise du 29 mars au 3 avril 92"

sujet : "Immobilier parisien"

titre : "Des prix en trompe l'oeil"

sous titre : "les statistiques notariales arretees au 30 septembre 91 font état d'une stagnation du prix moyen parisien. En contradiction avec toutes les observations"

- Le retournement du marché immobilier selon le Sénat (lien déjà cité sur ce forum) : http://www.senat.fr/rap/r05-006/r05-0065.htm

Citation :

Par ailleurs, les ménages sont susceptibles de développer un comportement attentiste lorsque les prix deviennent très élevés.

La hausse des prix étant supérieure à celle qui aurait résulté des seuls facteurs objectifs de soutien de la demande, il est possible que ce moindre dynamisme de la demande se traduise par une baisse des prix.

le déclencheur du retournement : la capacité d'acquisition des ménages

Cordialement. |

Edité par - asi77 le 31 janv. 2006 22:24:27 |

| Signaler un abus |

|

|

quelboulot

Modérateur

6445 réponses |

Posté - 31 janv. 2006 : 23:01:51

|

Asi 77,

Une simple réflexion, en passant. Tout de suite après je vous laisse entre "pros"

La lecture de votre tableau fait apparaître une augmentation des annonces du PAP entre 2003, 2004, 2005. Tendance due à de multiples facteurs :

- explosion du nombre de raccordés sur le net,

- nombre croissant de vente de PAP,

etc...

Mais, à ce que je sache, et si vos belles courbes sont fiables, l'augmentation des ventes du PAP de 2003 à 2005 ne s'est guère assortie d'une baisse des prix.

Qu'un nombre croissant de vendeurs voyant poindre la fin de l'indexation annuelle à deux chiffres se décident à vendre, quoi de plus normal.

Que le marché se stabilise également.

Que l'acheteur soit moins c.. ou enfin plus réfléchis et se décide à négocier après visite ne peut être qu'un bien.

Que l'explosion de vos bulles aux uns et aux autres arrive demain, j'en doute encore...

Christophe |

| Signaler un abus |

|

|

vttdechaine

Pilier de forums

2262 réponses |

Posté - 01 févr. 2006 : 00:52:23

|

Christophe,

Je vous rejoins en partie dans vos remarques, la seule augmentation des annonces ne peut expliquer une augmentation des stocks. Toutefois, la FNAIM a annoncé elle-même dans sa lettre de conjoncture de janvier une augmentation de 26% (au minimum) des biens à vendre.

Ces chiffres ayant des sources différentes, je doute tout de même que le volume total de biens à vendre soit stable. +26% en 1 an ce n'est pas une paille et nous ne sommes pas sur des volumes de 300 mais plutôt de 200 000 biens.

Marty

PS : j'édite pour enlever une faute de frappe |

Edité par - vttdechaine le 01 févr. 2006 13:19:36 |

| Signaler un abus |

|

|

Sujet |

|

|

|

|

| Universimmo.com |

© 2000-2006 AEDev |

|

|

|

|