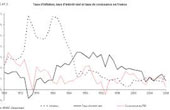

En novembre 2014, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis selon l'Observatoire Crédit Logement/CSA à 2,38%, en moyenne, en fait 2,44% pour laccession dans le neuf et 2,39% pour laccession dans lancien). C'est un record absolu, dû à une diminution sans précédent du coût des ressources. Sur le marché de lancien, pendant que les prix ne reculent que de manière très modérée, la baisse des taux intervenue depuis fin 2011 (158 points de base, au total) équivaut maintenant à une diminution des prix de 14,5% !

Autre facteur améliorant encore le pouvoir d'achat des acquéreurs : la durée des prêts augmente. Elle sest établie à 233 mois en moyenne pour laccession dans le neuf et 224 mois pour laccession dans lancien. Depuis le printemps, elle sest allongée de plus de 4 mois ! Et la part de la production à plus de 20 ans sest établie à 53,5% en novembre 2014, contre 43,7% au 1er trimestre 2014, et celle à plus de 25 ans à 19,1%. Le coût relatif des opérations réalisées grâce au financement immobilier reste néanmoins élevé selon l'Observatoire, à 3,75 années de revenus en novembre, dans un contexte de lente érosion des revenus des ménages (-0,1% sur un an, en année glissante, à fin novembre, après +0,3% en 2013).

En dépit du redressement observé durant lété, la production à fin novembre recule de 4,6% sur un an (en année glissante). Il en est de même du nombre de prêts bancaires accordés (-7%). Alors que les conditions de crédit sont exceptionnelles et contribuent à la diminution des apports personnels mobilisés et donc à un recours au crédit plus important, le nombre de prêts bancaires accordés recule plus rapidement que leur montant cumulé, les ménages augmentant la quotité moyenne des prêts utilisés, sans avoir besoin de recourir à des nombreux petits prêts complémentaires...

|