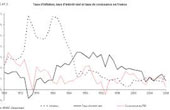

En décembre 2014, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis, selon l'Observatoire Crédit Logement/CSA qui présentait son bilan 2014 le 22 janvier, à 2,38%, en moyenne, en fait 2,42% pour l'accession dans le neuf et 2,38% pour l'accession dans l'ancien). C'est un record absolu, dû à une diminution sans précédent du coût des ressources. Sur le marché de l'ancien, pendant que les prix ne reculent que de manière très modérée, la baisse des taux intervenue depuis fin 2011 (161 points de base, au total) équivaut à présent à une diminution des prix de 15% !

Autre facteur améliorant encore le pouvoir d'achat des acquéreurs : au 4ème trimestre 2014, la durée des prêts accordés s'est établie à 237 mois en moyenne pour l'accession dans le neuf et 225 mois pour l'accession dans l'ancien. Depuis le printemps 2014, la durée moyenne des prêts accordés s'est allongée de 7 mois ! Et ce sont les jeunes ménages qui bénéficient le plus largement de cette évolution. Du coup, le mouvement de dégradation des flux de la primo accession des ménages jeunes ou modestes qui s'observait depuis 2011 semble temporairement au moins enrayé.

A noter que les taux pratiqués dépendent de la durée pratiquée : par exemple, 2,83% en moyenne pour une durée de 25 ans à taux fixe, mais 2,21% dans les mêmes conditions pour une durée de 15 ans.

Et selon le niveau de l'apport personnel de l'emprunteur et la qualité de la signature (les capacités de remboursement du ménage), les taux pratiqués peuvent descendre plus bas : le quart inférieur des taux se situe en moyenne à 2,24% pour un prêt à 20 ans en taux fixe et à 1,57% en taux variable !

Le coût relatif des opérations réalisées grâce au financement immobilier reste néanmoins élevé selon l'Observatoire, à 3,77 années de revenus au 4ème trimestre 2014, dans un contexte de faible progression des revenus des ménages (+ 0,5% sur un an).

Sur le plan de la production de nouveaux crédits, qui reflète très fidèlement l'activité de transactions immobilières puisque l'essentiel des opérations s'effectue au moyen d'un prêt bancaire, le 4ème trimestre 2014 a enregistré une activité meilleure qu'en 2013 à la même époque : +7,5% pour la production et +1% en nombre de prêts bancaires accordés. Mais En dépit du redressement observé depuis l'été, sur l'année 2014, la production recule pourtant de 3,8% et de 6,4% en nombre de prêts. En fait la production a été surtout "tirée" par le neuf qui enregistre sur l'année une progression (+1,5% en montants prêtés et +3,1% en nombre de crédits - effet du PTZ) alors que l'ancien plonge davantage (-4,1% en montants prêtés et -5,4% en nombre de crédits)...

Ce même 22 janvier, le président de la BCE (Banque centrale européenne), Mario Draghi, annonçait un programme de "quantitative easing" (QE), consistant à racheter pour 60 milliards d'euros par mois de dettes publiques de pays de la zone euro, à hauteur de 1.000 milliards au total. L'objectif est que les banques et institutions financières qui détiennent les titres correspondants puissent, en les vendant recevoir de l'argent et qu'elles l'affectent au financement de l'économie. Cela va-t-il avoir un effet sur les taux de crédit immobilier ? Certains courtiers ont amorcé une esquisse de réponse. "Les mesures sont clairement destinées à pousser les banques à prêter plus à la fois aux ménages mais également et surtout aux entreprises de la zone euro afin de soutenir l'économie de cette zone en souffrance", a expliqué Maël Bernier, directrice de la communication de Meilleurtaux.com. "Mais en France, les banques prêtent déjà des volumes importants à des taux très bas. Les conditions d'emprunts exceptionnelles vont donc perdurer avec encore un léger potentiel de baisse de taux, nuance Jérome Robin, président de Vousfinancer.com.

Le problème se situe en fait plutôt du côté de la demande de crédit. "Seul un retour de la croissance et de l'emploi pourra redonner du dynamisme et de la confiance au marché immobilier et pour cela la BCE ne peut agir seule", conclut-il logiquement.

|