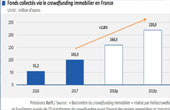

Début décembre, le total des montants levés grâce au "crowdfunding immobilier" sur lannée était estimé à plus de 300 millions deuros, soit une croissance de près de 80% par rapport à lannée dernière. En termes de nombre de projets financés, la progression est moins importante mais sexplique par lenvergure des opérations proposées aux investisseurs, avec un montant moyen de collecte aux alentours de 700.000 euros contre 540.000 en 2018.

Une tendance qui ne fera que croître suite au nouveau plafond surélevé à 8 millions deuros par la loi Pacte. Depuis le 30 octobre dernier, en application de cette loi du 22 mai 2019 relative à la croissance et la transformation des entreprises, les plateformes de financement participatif (crowdfunding) pourront désormais lever jusquà 8 millions deuros par projet, contre 2,5 précédemment. Le décret met également en uvre une autre des dispositions prévues par la loi Pacte : les sociétés coopératives constituées sous la forme de société anonyme peuvent dorénavant faire appel au public via les plateformes de crowdfunding.

Après cinq années successives dactivité positive, le crowdfunding immobilier a désormais trouvé sa place dans le paysage général des placements financiers et de la pierre-papier, avec un rendement attractif sur de courtes durées et une fiscalité plafonnée. Les remboursements - moment où l'investisseur récupère sa mise - ont lieu normalement

: un seul cas de défaut aurait été recensé sur lensemble des projets financés, soit plus de 1.300 projets immobiliers depuis 2012, soit un taux de défaut autour de 0,5%. Le taux de retard dans le remboursement est lui-même en baisse depuis 2018 : 7,02% au premier semestre 2019. Et le rendement moyen délivré se maintiendrait cette année encore aux alentours de 9,3% avec une durée moyenne qui se stabilise depuis 2018 à 20 mois.

Après avoir vu apparaître une floraison de plateformes, le secteur se concentre et se financiarise : en janvier, le fonds de gestion dactifs Tikehau Capital a fait lacquisition du leader Homunity. En été, la foncière Atland a acquis 60% du capital dune autre plateforme du peloton de tête, Fundimmo. En 2019, Homunity a collecté à plusieurs reprises des fonds entre 1 et 2,5 millions pour deux acteurs cotés en bourse. Sur lensemble des 30 plateformes actives, généralistes ou spécialisées en immobilier, 8 entités concentrent plus de 80% de lactivité, et le top 5 atteint 50%. Avec un total de 70 millions levés en 2019, soit une croissance de 183% par rapport à 2018, Homunity s'affiche en tête des "pureplayers", avec plus de 20% de part de marché. Lentrée en vigueur de la loi pacte a permis quelques jours plus tard à Homunity d'ouvrir la plus grosse collecte avec 4,4 millions deuros pour une opération tertiaire en Seine-et-Marne, quelle aurait bouclé en 20 jours auprès de plus de 800 investisseurs particuliers et institutionnels.

Le relèvement du plafond va de fait permettre aux plateformes de crowdfunding immobilier de viser des acteurs de plus grande taille, tels que les gros promoteurs dont les besoins de financement par opération peuvent atteindre, voire dépasser, les 10 millions d'euros. La réforme vise aussi à satisfaire les attentes des investisseurs institutionnels, dont la part dans les apporteurs de fonds est en progression constante. En 2018, ces derniers représentaient environ 30% des montants levés. "Pour sadapter aux besoins de cette catégorie dinvestisseurs, qui déversent plus de capitaux, sur des tickets de versement plus élevés et plus récurrents, les plateformes doivent disposer dun « pipe » dinvestissements dune taille plus conséquente, et régulièrement renouvelé. Doù lintérêt dentrée en relation avec les gros promoteurs, dont le flux et la nature des opérations correspondent précisément à ces critères", indique Céline Mahinc, gérante fondatrice du cabinet Eden Finances, dans des propos rapportés par le site PierrePapier.fr. Pour lheure, le niveau des besoins de financement des 429 promoteurs recensés par la dernière étude de Céline Mahinc, réalisée conjointement avec lIEIF (Institut de l'épargne immobilière et foncière), est très hétérogène. Si certains promoteurs ont pu faire financer par le crowfunding, en cumulant plusieurs opérations sur les 5 dernières années, jusquà 16 millions d'euros, dautres nont pas dépassé le seuil des 37.000 euros.

|