Un rebond indéniable

Qu'ils viennent des notaires, des agents immobiliers, des portails d'annonces ou des établissements de crédit qui financent les acquisitions, les indicateurs, quelles que soient les faiblesses qu'on leur prête, sont concordants : il y a bien eu au 2ème et au 3ème trimestre 2009 un rebond, à la fois dans le rythme des transactions et dans les prix. Il est vrai qu'il s'agit chaque année de la période la plus favorable pour changer de logement, et notamment pour les familles qui ont des contraintes d'inscription de leurs enfants dans les établissements scolaires !

Les notaires révisent globalement leurs prévisions de nombre de transactions pour 2009 et prévoient 550.000 ventes (neuf et ancien) : même si ce chiffre est inférieur dun quart par rapport aux transactions entre septembre 2007 et août 2008 et d'un tiers par rapport à celles enregistrées de septembre 2006 à août 2007 (800.000 ventes), c'est mieux que les 530.000 envisagées un moment (note de conjoncture du notariat du 19 octobre), et encore mieux que les -45% atteints quand le marché a touché le fond au 1er trimestre 2009 !

Selon les chiffres des notaires franciliens, les seuls à publier des données sur les volumes trimestriellement, les ventes d'ancien au 3ème trimestre (transactions conclues de mars à juin) sont reparties vigoureusement à Paris (+8,1% en variation annuelle), restent en baisse en petite couronne (-3,6%), et sont en légère hausse en grande couronne, même si elles n'ont nulle part rattrapé les niveaux d'avant la crise.

Côté prix, l'indice INSEE Notaires pour la France entière pour le 3ème trimestre (correspondant à la même période de conclusion des transactions, soit de mars à juin) repart à la hausse avec un modeste 0,3%, que ce soit pour les maisons ou pour les appartements. Toutefois ce chiffre précise l'INSEE est "corrigé des variations saisonnières" : en pratique, lobservation avant correction donnerait semble-t-il 0,6% ou 0,7% de hausse ! C'est d'autant plus considérable qu'elle fait suite à quatre trimestres consécutifs de baisse (-9,3% au total entre le deuxième trimestre 2008 et le deuxième trimestre 2009).

En Ile-de-France, les prix des logements anciens ont progressé globalement de 0,7% sur un trimestre du fait de la hausse des prix des maisons (+1,9 %). Les prix des appartements sont au moins demeurés stables. En province, l'indice des prix provisoire du troisième trimestre a augmenté de 0,1%. Cette quasi-stabilité recouvre des évolutions opposées : +0,6% pour les appartements et -0,3% pour les maisons.

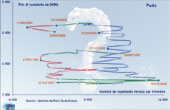

L'Observatoire Crédit-Logement/CSA, sous la direction scientifique du professeur Michel Mouillart, de l'université de Paris X Nanterre, montre depuis deux trimestres un parallélisme troublant entre le coût moyen des opérations financées, tel qu'il est établi par l'observatoire sur la base des informations sur les crédits accordés (donc plus d'un mois en avance sur la signature chez le notaire, et l'indice des prix de l'ancien INSEE-Notaires ; les courbes sont bien évidemment glissées dans le temps pour correspondre à peu près aux mêmes dates de signature des actes authentiques, et la courbe de l'observatoire devance de 2 trimestres celle de l'INSEE, tributaire de traitements des données plus laborieux. Or la courbe du coût relatif des opérations a amorcé une nette remontée depuis 3 trimestres, laissant potentiellement prévoir une poursuite de la remontée de l'indice INSEE les prochains trimestres...

Plus avancés dans le temps, les indices des agents immobiliers marquent le même rebond, tel l'indice mensuel de la FNAIM : il avait déjà amorcé une reprise de la hausse au printemps, qui avait fait douter de sa fiabilité, et il remet cela en octobre avec +0,6% en un mois ; le site Meilleursagents.com enregistre une hausse en deux mois du prix moyen du m2 résidentiel à Paris de 2,6%, et le réseau d'agences immobilières Laforêt voit une remontées des prix de 3% environ du 1er septembre au 15 novembre...

Faut-il pour autant voir la crise derrière nous ? Ce serait imprudent ! Le rebond des prix et de l'activité semble davantage le résultat, d'une part d'une demande des primo-accédants resolvabilisée à la marge par la baisse spectaculaire des taux d'intérêt et encouragée par une réelle reprise dans la distribution des crédits par les banques, et d'autre part d'une raréfaction des biens à vendre, parce que le marché de la revente n'est pas vraiment reparti...

Le poids du chômage

La dégradation continue du marché de l'emploi risque de bloquer une reprise réelle de ce marché et tarir aussi le flux de nouveaux primo-accédants prêts à sauter le pas d'une acquisition : près d'un demi-million d'actifs supplémentaires sont sans emploi ou vont l'être dans les mois qui viennent, mais il faut compter aussi avec les effets du chômage partiel, de la disparition des heures supplémentaires et des temps partiels qui diminuent, sans compter les rémunérations qui n'augmentent pas voire même qui diminuent pour de larges couches de la population.

Le problème est que sur ce plan la sortie de crise n'est pas en vue : la situation internationale n'est pas stabilisée et une rechute est crainte en cas de retrait trop brutal des aides massives mises en place pour lutter contre la crise. Des bulles immobilières en Chine et à Dubaï menacent à nouveau la planète financière. En France, même une reprise franche ne produirait pas un retournement du marché de l'emploi avant longtemps, d'autant que les marges de croissance sont faibles. Un des intervenants à la Conférence annuelle de l'immobilier organisée par les notaires de Paris-Ile-de-France le 26 novembre, Michel Didier, Président de Coe-Rexecode, membre du Cercle des économistes, rappelait que la prévision économique doit prendre en compte les cycles économiques et financiers - sur ce plan nous serions plutôt en vue de la sortie de crise -, les chocs - celui subi par l'économie mondiale est sans précédent mais les courbes d'activité semblent montrer que la France n'a pas trop mal encaissé -, mais aussi les tendances à long terme : or la France a vu le taux de croissance de son PIB s'effriter régulièrement depuis 40 ans : 5,3% avant 1974, 2,3% en moyenne de 1974 à 1990, 2,0 de 1991 à 2001 et 1,7% de 2002 à 2008...

Une faible incitation à investir, un fort endettement des agents économiques, la prudence des banques et les déficits publics hors normes sont selon lui les quatre facteurs principaux qui pourraient fortement retarder la reprise...

Reste aussi à prévoir l'évolution des taux d'intérêt : pour le moment ils sont orientés à la baisse, sous l'influence des taux de refinancement historiquement bas que les banques trouvent sur les marchés financiers : ils pourraient encore baisser d'ici la mi-2010 pour atteindre les plus bas jamais atteints en 2005 (autour de 3,40%) ; la concurrence que les établissements ont recommencé à se faire entre eux pour conserver ou étendre leurs parts de marché y encourage. Mais que se passera-t-il si l'inflation repart aux Etats-Unis et en Grande Bretagne comme on semble le craindre actuellement ?

Un autre intervenant à la conférence des notaires, Guy Marty, Président de l'IEIF (Institut de l'épargne immobilière et foncière), estime qu'une hausse de 20 points de base de taux d'intérêts des crédits équivalait dans ses effets sur le marché immobilier à 0,2% de baisse du revenu disponible, ou encore à 6 mois de diminution de la durée moyenne des crédits...

Des classes moyennes à la peine

Une étude de l'INSEE met en lumière l'ampleur de l'écrasement des classes moyennes, qui sont le plus en recul sur le marché de l'immobilier (1). Elle analyse l'évolution des niveaux de vie des différentes couches de la population segmentée en "déciles" et montre à la fois une réduction des inégalités entre groupe du haut et groupe du bas - de 1996 à 2007, le niveau de vie moyen des personnes appartenant au 1er décile a augmenté plus vite que celui des personnes appartenant au 9e décile - mais que la part de ces deux groupes situés aux extrêmes de la distribution des niveaux de vie a crû, alors que celle des autres groupes, à une exception près, a baissé. La part allouée aux personnes situées entre les 2e et 9e déciles a ainsi diminué de 1,4 % entre 1996 et 2007. De ce fait, les personnes situées dans les groupes intermédiaires ont pu avoir limpression de se faire tout à la fois rattraper par le bas de la distribution et distancer par le haut, sensation aux effets psychologiques dévastateurs ! Sans compter que le patrimoine est encore plus concentré que les niveaux de vie au profit des catégories les plus aisées...

Or c'est aussi chez ces catégories que l'évolution des schémas de consommation alourdit le poids des "dépenses contraintes" qui absorbent une part croissante du revenu disponible ; comme le montrait Guy Marty à la conférence des notaires déjà mentionnée, parallèlement à l'augmentation du poste des dépenses liées au logement, pèsent aussi sur le budget des ménages des postes nouveaux comme celui de l'électronique et de la téléphonie mobile grand public, passée en 15 ans de moins de 2 milliards à 61 milliards, soit près du double des dépenses liées à l'automobile et près d'un tiers des dépenses du logement !

Résistance des prix dans les zones de marché tendu

Si tous ces facteurs sont de nature à freiner la reprise du marché immobilier, ils devraient au moins faire baisser les prix, comme cela a été constaté lors des précédentes crises et notamment celle de 1990. Or il semble cette fois qu'il n'en soit rien, du moins dans un grand nombre de secteurs, et bien entendu les plus "tendus".

La cause en est évidemment la pénurie de logements accessibles et adaptés qui s'est développée en trois décennies au moins, par manque d'anticipation de l'ampleur des évolutions démographiques et des transformations sociologiques. rappelés par Guy Marty, quelques chiffres parlent d'eux-mêmes : en 1962, il fallait en moyenne une augmentation de la population de 2,62 personnes pour ajouter un nouveau ménage ; en 2006, il n'en fallait plus que 1,27 ! Or parallèlement, en 1962, en pleine reconstruction et rénovation des vieux quartiers insalubres, on construisait presque 2 (1,99) logements en moyenne par nouveau ménage arrivant sur le marché, alors qu'en 2006 on n'en construisait plus que 1,03 ; comme les logements ne peuvent être construits à 100% là où ils sont nécessaires, le rythme actuel de construction ne suffit plus et de loin à couvrir les nouveaux besoins et la France s'enfonce dans la pénurie...

L'effondrement de la construction depuis le début de l'année ne devrait pas arranger les choses...

(1) Insee Première N°1266 - novembre 2009 : "Les inégalités de niveaux de vie entre 1996 et 2007"

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

Des réponses à vos questions !!!

Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

UniversImmo.com

|