|

|

SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Immobilier : 36 000 personnes expulsées par la force publique en 2018

|

28/10/2019

|

A quelques jours du début de la trêve hivernale le 1er novembre, la Fondation Abbé Pierre annonce, dans un communiqué de presse du 28 octobre, avoir recensé 15.993 expulsions locatives en 2018. Plus de 36.000 personnes ont été expulsés de leur logement avec le concours des autorités. Un chiffre en hausse de 2,9% par rapport à 2017 et une augmentation sans précédent de 41% depuis 10 ans et de 152% depuis 2001.

Selon la Fondation, ces départs forcés arrivent, le plus souvent, à la suite dune situation de précarité financière des locataires, comme des impayés de loyers pour 77% ou la fin du bail 9% des cas. Plus inquiétant, ce record historique ne prend en compte les ménages partis en amont de l'arrivée des forces de l'ordre, contraints par la procédure, et que la Fondation estime 2 à 3 fois plus nombreux. Le seul point positif relevé par la Fondation est que les décisions de justice ordonnant une expulsion ont légèrement diminué -120.000 en 2018, contre 124.500 en 2017 -, ainsi que le nombre d'assignations au tribunal passées sous la barre des 155.000 en 2018 contre 158.700 l'année précédente.

Alors que le 31 mars dernier, la Fondation avait demandé au gouvernement de mettre en uvre un plan d'urgence, estimé à 100 millions d'euros, pour enrayer l'augmentation constante des expulsions locatives et bien que celui-ci ait annoncé en septembre l'acte II du plan quinquennal «Logement d'Abord», aucune réponse aux propositions de la Fondation n'a été apportée. La Fondation déplore la politique du logement actuelle, traduite à nouveau dans le projet de loi de finances en cours d'examen au Parlement, actant des coupes massives dans les APL et les ressources du monde Hlm, incompatibles avec une véritable prévention des expulsions.

Voir le bilan des 10 ans de politique de prévention des expulsions avec les constats et préconisations de la Fondation Abbé Pierre, et notamment le plan d'urgence demandé en mars 2019

et le bilan des 10 ans de la plateforme "Allô prévention expulsion", qui oriente et conseille les personnes

|

|

Le HCSF appelle à la vigilance les banques sur loctroi des crédits immobiliers

|

25/10/2019

|

Le Haut Conseil de stabilité financière (HCSF), chargé de la surveillance du système financier dans son ensemble, a publié une note intitulée «Diagnostic des risques dans le secteur de l'immobilier résidentiel » (1), examinant les risques pour la stabilité financière associés à limmobilier résidentiel, via les risques associés à la trajectoire du prix des actifs immobiliers, les risques associés à la dynamique de lendettement des ménages et les risques pesant sur les établissements de crédit.

Selon le HCSF, Les prix immobiliers ont été dynamiques sur longue période. Ils progressent actuellement à un rythme relativement élevé même si on note aussi une forte hétérogénéité territoriale dans les récentes évolutions. Néanmoins, leur niveau actuel ne paraît pas constituer un risque de premier ordre pour la stabilité financière :

Il ny a pas de signe clair de surévaluation, le niveau des prix sexpliquant assez bien dès lors que sont prises en compte les conditions de financement ;

Les ménages propriétaires sont peu exposés à une baisse des prix car celle-ci naffecterait pas leur capacité de remboursement et limpact macroéconomique dune baisse des prix serait limité.

En revanche, le HCSF appelle à la vigilance les banques quant aux pratiques doctroi de crédit qui sassouplissent de manière progressive mais continue. Il pointe notamment une augmentation des taux deffort individuels supérieurs à 35%, et taux dapports inférieurs à 5%.

Source : Note du HCSF Diagnostic des risques dans le secteur de limmobilier résidentiel - octobre 2019.

|

|

|

INSEE : La qualité de vie se dégrade dans plus de 77% des territoires franciliens

|

24/10/2019

|

Dans son étude « Qualité de vie en Île-de-France : un environnement moins favorable au centre et aux franges », parue le 22 octobre (1), lINSEE illustre grâce à une batterie d'indicateurs, la capacité des territoires à procurer des conditions de vie favorables à leur population et met en lumière les atouts et les faiblesses des territoires franciliens. Létude compare également la qualité de vie de la métropole du Grand Paris (MGP) avec celle des principales métropoles de province.

Avec un taux demploi de 79,2 % pour les 25-54 ans, (1,7 point de plus que la moyenne des grandes métropoles de province sauf Rennes et Nantes) et un indice de mortalité (87, indice 100 en métropole) inférieur en moyenne de près de 7 points à celui des métropoles de province, La métropole du Grand Paris (MGP) est mieux positionnée sur l'emploi et la mortalité que les métropoles de province. Le revenu médian est également plus élevé pour la métropole du Grand Paris (22.200 euros par an contre 20.900 en moyenne dans les grandes métropoles de province). Seule Nantes affiche un niveau de revenu médian comparable à celui de la MGP bien que le salaire horaire moyen y soit inférieur. Toutefois, ce constat doit être nuancé pour le pouvoir dachat, compte tenu du coût de la vie et du prix des logements élevés.

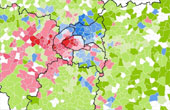

Les 5ème, 6ème, 7ème, 8ème et 16ème arrondissements de Paris, le centre des Hauts-de-Seine, une grande partie des Yvelines, Fontainebleau et les communes alentour correspondent à des territoires privilégiés en matière de qualité de vie. Ils représentent 18% des communes et arrondissements et 15% de la population francilienne. A lopposé les territoires au nord, à lest et au sud de Paris cumulent les difficultés liées au logement et à lemploi. Les arrondissements parisiens du 1er au 4ème, 9ve au 15ème et 17ème au 20ème, ainsi que la petite couronne nord, est et sud de Paris forment lessentiel dune zone centrale de très forte densité avec 4.820 habitants au km2. Ces territoires rassemblent 19% des communes et arrondissements et 71% de la population francilienne.

La Seine-Saint-Denis, le nord des Yvelines, le sud-est du Val-dOise et une large partie sud de la région sont marquées par des taux d'emplois, des salaires horaires et des taux de ménages imposables faibles, ainsi que par la sur-occupation des logements. Dans les communes de ce groupe, le revenu médian disponible (21.500 euros par an et par unité de consommation) et la part des ménages imposables (63,7%) sont moins élevés que sur lensemble de la région. Néanmoins, les inégalités salariales entre hommes et femmes sont les plus faibles (9,5 points).

Les départements de la Seine-et-Marne, du Val-dOise, de lEssonne et des Yvelines, aux confins de lIle-de-France représentent 35% de la superficie de la région mais ne rassemblent que 2% de sa population. Les communes de ces départements sont les moins bien dotées en équipements, cabinets médicaux et pharmacies, et surtout cinémas. Souvent éloignée du réseau ferré, une minorité (13,1%) de la population active utilise les transports en commun pour se rendre au travail. Les retraités, agriculteurs, employés et ouvriers sont surreprésentés, le revenu médian disponible par unité de consommation (21.000 euros par an) est le plus faible de la région, de même que le salaire horaire net moyen. Lindice comparatif de mortalité y est le plus élevé de la région 106,3 contre 77,1 dans louest francilien et des environs de Fontainebleau.

Enfin lINSEE observe une relative dégradation de la qualité de vie dans 257 des 332 territoires de vie franciliens...

Source : INSEE Qualité de vie en Île-de-France : un environnement moins favorable au centre et aux franges 22 octobre 2019.

|

|

|

Immobilier en Ile-de-France : accumulation des alertes à la concentration spatiale des inégalités

|

21/10/2019

|

Gérard Lacoste et Mariette Sagot, chacun urbaniste économiste, ont publié sur le site Politiques du Logement.com un article (1) intitulé « Mutations sociales et marché immobilier en Ile-de-France » qui vient confirmer létat des lieux sur la situation du mal-logement en Ile de-France dressé par la Fondation Abbé Pierre début octobre. Les deux auteurs partent du même constat, la région capitale est la plus riche mais aussi la plus inégalitaire du pays.

Cependant, la région Île de France est loin dêtre homogène. Les auteurs analysent les disparités de cette mosaïque territoriale. Ainsi, selon les auteurs, la Seine-Saint-Denis est le département où les revenus sont les plus faibles de France bien que limitrophe des Hauts-de-Seine et de Paris les deux départements les plus aisés. La moitié des ménages relevant du 10ème décile francilien (le plus aisé) réside dans 26 communes, dont 17 arrondissements parisiens, quand la moitié des plus pauvres (1er décile) résident dans 46 communes. Cette géographie sociale reflète la composition locale des différents statuts doccupation (parc social, locatif privé, propriété) mais plus encore celle des prix immobiliers.

Ils constatent également, quà léchelle des territoires, la période 2000-2015 a connu une montée des inégalités de revenus des ménages entre communes et quartiers franciliens et un renforcement des contrastes entre secteurs aisés et secteurs pauvres au cur même de lagglomération. Les espaces aisés se sont consolidés par enrichissement et diffusion de la richesse dans les territoires limitrophes un peu moins aisés, quand des pans urbains entiers se sont au contraire paupérisés. Dans 44 des communes parmi les plus pauvres de la région, où vivent 15 % des Franciliens, le revenu médian en euros constants a baissé entre 2001 et 2015. Ces quinze années sont aussi marquées par une forte valorisation de la centralité parisienne par les cadres, qui simplantent de plus en plus dans les arrondissements mixtes de lest et du nord-est de la capitale et dans certains quartiers de communes pauvres qui jouxtent Paris au nord ou au sud (phénomène dit de "gentrification").

Quant à la pauvreté, elle est avant tout urbaine et proche du centre de la région. En grande couronne, elle se concentre dans les agglomérations secondaires qui disposent dun parc social conséquent comme à Meaux, Mantes-la-Jolie, Etampes, Persan ou encore Montereau-Fault-Yonne. Le périurbain se caractérise globalement par une sous-représentation des ménages extrêmes en termes de revenu (hormis le périurbain yvelinois nettement plus aisé). Enfin, plus dun tiers des Franciliens vit dans des communes « mixtes » socialement, où le profil de revenu des ménages est très proche de celui de la région dans son ensemble.

Pour les auteurs, la hausse des prix de limmobilier est la cause et la conséquence du creusement des inégalités spatiales comme tente à le prouver les graphiques de létude (1) qui font le lien entre niveau de revenu des habitants et prix des appartements.

Alors que le gouvernement du Land de Berlin fait une proposition « révolutionnaire », comme lindique le correspondant du journal le monde à Berlin (2), en sengageant à geler les loyers dun million et demi de logements pendant cinq ans à partir de janvier 2020, la France malgré les rapports de plus en plus alarmants nenvisage pas de mesure dampleur pour freiner lexplosion du marché de limmobilier à Paris et dans sa région alors que les loyers pratiqués à Berlin sont trois fois moins chers quà Paris.

(1) Mutations sociales et marché immobilier en Ile-de-France par Gérard Lacoste Et Mariette Sagot le 13 octobre 2019

(2) Des mesures « révolutionnaires » pour enrayer la hausse des loyers à Berlin Par Thomas Wieder Publié dans « Le Monde » du 21 octobre 2019

|

|

|

Qui sont les bénéficiaires des aides au logement ?

|

19/10/2019

|

En 2017, le montant total versé au titre des aides au logement a été de 18,0 milliards deuros, soit 225 euros en moyenne par mois et par foyer allocataire. Fin 2017, 6,6 millions de foyers bénéficiaient dune aide au logement. Ces aides sont principalement destinées aux ménages locataires de leur résidence principale. Pour en savoir plus sur les bénéficiaires de ces aides la Direction de la recherche, des études, de lévaluation et des statistiques (DREES) a dans une étude parue le 18 octobre dressé un bilan descriptif des conditions de vie des bénéficiaires des aides personnelles au logement.

En sappuyant sur trois enquêtes lINSEE, la DREES constate les ménages bénéficiaires daides au logement sont plus jeunes, plus féminins, avec une surreprésentation des familles monoparentales, par rapport à lensemble des ménages. Les personnes bénéficiaires font face à une grande précarité financière : sans surprise, en lien avec le fait que ces aides sont attribuées sous conditions de ressources, les bénéficiaires ont un niveau de vie mensuel plus faible : 1.190 euros en moyenne et 1.100 euros en médiane contre respectivement 1.950 et 1.690 euros dans lensemble de la population. Plus de la moitié des bénéficiaires (54%) appartiennent aux 20% des personnes les plus pauvres et le taux de pauvreté est bien supérieur parmi les bénéficiaires (40% contre 14% pour lensemble de la population). deux sur cinq vivent sous le seuil de pauvreté, quatre sur cinq sous le 4e décile de niveau de vie.

Les dépenses mensuelles de logement brutes des ménages bénéficiaires des aides au logement sont très proches de celles de lensemble des ménages : 620 euros en moyenne en 2013 contre 640 euros. Destinées à diminuer le poids du logement dans les budgets, les aides au logement réduisent fortement le taux deffort agrégé en dépenses de logement des ménages qui en bénéficient (41% avant aides au logement, 27% après). Pour autant, la pauvreté des bénéficiaires daides au logement est accentuée lorsquelle est mesurée après déduction des dépenses de logement : près de sept bénéficiaires sur dix vivent ainsi avec un revenu par unité de consommation (UC) après dépenses de logement inférieur à 60% de la médiane.

Bien que ces aides soient attribuées selon des critères de confort minimal, les ménages bénéficiaires vivent davantage que lensemble des ménages en situation de surpeuplement (26% contre 8%) ou dans un logement présentant au moins un défaut de qualité (38% contre 23%). Au total, 28% des ménages bénéficiaires daides au logement sont pauvres en conditions de vie, contre 12% de lensemble des ménages.

Presque un quart des jeunes de 18 à 24 ans perçoivent des aides au logement. Deux tiers de ceux qui en perçoivent sont encore en cours détudes, contre la moitié de lensemble des 18-24 ans. Les jeunes bénéficiaires sont également plus âgés que lensemble : 67% ont de 21 à 24 ans, contre 57% pour lensemble. Les femmes sont surreprésentées parmi les jeunes bénéficiaires (58% contre 49%). En termes dorigine sociale et de revenus des parents, les jeunes bénéficiaires daides au logement sont comparables à lensemble des jeunes.

|

|

|

Révision des loyers des baux d'habitation : l'IRL reflue à +1,20%

|

15/10/2019

|

L'IRL (indice de référence des loyers) continue son reflux au 3ème trimestre 2019, avec une valeur d'indice de 129,99, soit une évolution de +1,20% sur un an, après +1,53% au 2ème trimestre, +1,70% au 1er trimestre, et +1,74% au 4ème trimestre 2018 (v. notre section des indices et chiffres-clés)...

C'est l'effet de son mode de calcul : l'IRL est en effet calculé, depuis la loi du 8 février 2008 pour le pouvoir d'achat, à partir de la moyenne, sur les douze derniers mois, de l'indice des prix à la consommation hors tabac et hors loyers ; il suit donc, même si c'est avec retard, les évolutions de l'inflation, ce qui laisse présager une séquence haussière d'au moins un ou deux trimestres...

Rappelons que l'IRL sert à la fixation du loyer des logements reloués après le départ d'un locataire dans les zones tendues (précisément celles où s'applique la taxe annuelle sur les logements vacants). Le bail du nouveau locataire doit mentionner le loyer du précédent et, en dehors de toute autre disposition d'encadrement, le nouveau loyer ne peut être supérieur à celui qui résulte de l'évolution de l'IRL. Aux termes du décret d'encadrement du 30 juillet 2014, les dispositions concernant les nouvelles locations s'appliquent aux logements vacants définis comme étant des logements inoccupés proposés à la location, à l'exception logique de ceux faisant l'objet d'une première location, mais aussi de ceux inoccupés par un locataire depuis plus de dix-huit mois. Par contre, le loyer relatif à un logement qui a fait l'objet depuis moins de six mois de travaux d'amélioration d'un montant au moins égal à la dernière année de loyer peut désormais être librement réévalué.

|

|

|

Un rapport ambitieux pour lutter efficacement contre lhabitat indigne

|

10/10/2019

|

Après le drame de la rue d'Aubagne à Marseille en décembre 2018, le gouvernement a missionné le député Guillaume Vuilletet sur les mesures à mettre en uvre pour simplifier les procédures visant à lutter contre lhabitat indigne et les marchands de sommeil. Le rapport de cette mission a été rendu le 8 octobre 2019.

Faute de données suffisamment précises, lEtat parle de 420.000 logements potentiellement indignes, la Fondation abbé Pierre de 600.000, alors que les exploitations des données de lINSEE indiquent 800.000 logements dégradés. En conséquence, le rapport préconise de donner une définition juridique de lhabitat indigne et de cerner lensemble des formes de « mal-logement », de les qualifier et les quantifier afin délaborer des solutions.

Le rapport comprend cinq axes principaux et préconise 30 recommandations :

Sortir de lhygiénisme et de lapproche sectorielle, basculer de lindignité vers lhabitabilité

Le rapport recommande de prendre en compte la santé globale de loccupant et considérer le bâtiment comme un système. Il préconise aussi d'inverser les fondements de la politique publique : abandonner la notion dhabitat indigne (stigmatisante et peu mobilisatrice), proposer la définition dun logement qui répond aux normes minimales dhabitabilité pour garantir la sécurité, la santé et le confort de loccupant. En somme faire de lhabitabilité une action dintérêt général et le pilier de la politique préventive et curative, incitative et coercitive de lamélioration du logement (dont énergétique).

Il faut également instaurer et partager un référentiel national unique sur les normes minimales dhabitabilité (santé, sécurité, confort). Pour lélaborer, faudra réunir un groupe dexperts (compétences techniques/ architecturales /juridiques/ médicales/ sociales), dagents de létat et des collectivités sous pilotage interministériel. A partir du référentiel national, il faudra créer un outil / modèle de diagnostic du logement permettant dévaluer lhabitabilité à partir de lampleur des désordres, la gravité du risque et lusage du logement, détablir les mesures à prendre et de choisir la procédure à déclencher. Mettre en place des formations sur le bâti ancien et lutilisation de loutil (inspecteurs

). Le diagnostic « habitabilité » devra être le document à transmettre à la CAF pour loctroi / conservation des allocations, et le document technique à exiger pour une location (voire permis de louer) et une vente dun logement, en remplacement (au moins partiellement) des plusieurs autres diagnostics exigés actuellement. A terme, il faudra selon l'auteur centraliser et consolider les diagnostics « habitabilité » dans un registre national du logement.

Simplifier les polices spéciales de lhabitat indigne : une police unique, inscrite dans le CCH et confiée à une autorité unique

Le rapport recommande de créer une procédure pour les locaux impropres à lhabitation, une procédure pour la réalisation de travaux dhabitabilité et de sécurité et une procédure de lurgence. La faisabilité des travaux à prescrire devra être étudiée sans se préoccuper de leur coût.

Il faut maintenir la police générale du Maire, mais faire émerger une autorité unique de la police « habitabilité » (autorité disposant de la compétence habitat), à adapter selon les contextes locaux. Il faut aussi organiser le contrôle et la substitution par lEtat en cas de défaillance de la collectivité. Egalement consolider, voire créer les passerelles entre le monde de la santé et les collectivités, notamment en matière de prévention, de signalement et de suivi des situations médico-sociales infantiles et des personnes présentant des troubles comportementaux.

Le rapport recommande de doter les collectivités des moyens humains (en nombre et compétence) pour assurer linstruction des dossiers (avec une expertise nationale / régionale en appui), notamment pour prévenir le contentieux. Créer des services locaux « habitabilité » et valoriser les métiers et professions pour attirer des experts.

Harmoniser le droit des occupants, les sanctions et les modalités de substitution

Le droit des occupants doit être renforcé : le droit à lhébergement et au relogement doit être garanti et les modalités de suspension des baux et loyers comme les modalités de conservation de lallocation doivent être adaptées. Le champ des sanctions doit être élargi : le rapport recommande d'adapter le régime des astreintes, de créer un régime damende dès constat de linfraction, de renforcer la taxe sur les logements vacants dans les zones tendues, et d'élargir le champ des sanctions pénales (inéligibilité pour les élus). Egalement, adapter les modalités de substitution publique : privilégier lexécution doffice en cas de non réalisation des travaux par le propriétaire si les travaux sont inférieurs à la valeur vénale.

Mais il peut aussi être envisagé, en lieu et place des travaux doffice, d'engager lacquisition en privilégiant la négociation à lamiable dans certaines situations, de permettre lexpropriation avec une indemnisation minorée dans les cas de « carence immobilière », et d'adapter les modalités de confiscation de lindemnité pour les « marchands de sommeil ». Plus globalement, il convient d'engager un chantier sur les situations justifiant lexpropriation, et d'adapter le code de lurbanisme et le code de lexpropriation pour intégrer lenjeu dhabitabilité.

Optimiser les processus et outils opérationnels : favoriser lémergence de dispositifs innovants

Il est indispensable d'améliorer la connaissance des situations : centraliser les signalements et les procédures dans un outil de gestion national, envisager à terme un registre national des logements, et mieux partager linformation sur les procédures avec les différentes instances. Il faut aussi donner aux propriétaires les moyens de faire les travaux : systématiser loffre daccompagnement, organiser la maîtrise douvrage privée, renforcer et adapter les financements (dont ceux liés à laccession) en sappuyant sur les agences nationales et les partenaires professionnels privés et associatifs.

La gestion des copropriétés en difficulté doit être améliorée, il faut instaurer un fonds davance pour les administrateurs provisoires et créer des prêts collectifs adaptés pour le financement des travaux en parties communes. Dans les centres anciens, il faut permettre la maîtrise douvrage collective dinitiative privée pour requalifier les immeubles mitoyens et imbriqués.

Il faut organiser la substitution publique par la professionnalisation de lexécution doffice : permettre la délégation de maîtrise douvrage des travaux doffice aux opérateurs publics (dont EPF, avec compétence de recouvrement), et sécuriser les modèles dappropriation publique : élargir le champ daction des EPF, notamment dans les centres anciens et en site détendu pour favoriser la requalification de lhabitat et du territoire, voire la désartificialisation des sols, homogénéiser les pratiques destimation des biens par les Domaines.

Enfin, il faut encourager les modes démembrés dappropriation dans certaines situations : démocratiser le bail à réhabilitation (expérimenter le bail à réhabilitation doffice), inciter à la mobilisation des OFS (organismes de foncier solidaire). Il faut aussi agir sur loffre de relogement et dhébergement : élargir la possibilité de déplafonner la part de réservation de logements aux cas des personnes « mal logées », expérimenter la production dune offre dhébergement temporaire sous forme de modulaires, programmer une offre dhébergement pour les migrants, en lien avec lUnion Européenne et les organisations humanitaires.

Déployer des plans territoriaux, intervenir dans les secteurs prioritaires

Le rapport recommande de faire du PLH (Plan local de l'habitat) le document de programmation de laction sur la prévention et sur lhabitabilité et d'identifier les secteurs prioritaires. Pour ceux-là, créer un « package » opérationnel favorisant lhabitabilité résidentielle et environnementale (OCTHAVE : outils coordonnés de transformation de lhabitabilité, du cadre de vie et de lenvironnement) et établir un plan décennal. Instaurer une instance de pilotage régionale et nationale des programmes sur les secteurs prioritaires.

Il préconise de rationaliser lexpertise nationale pour soutenir les territoires (compétence juridique, technique

), notamment sur le contentieux : créer une cellule dexpertise nationale dédiée au traitement des ilots dégradés en centres anciens, poursuivre laction des PDLHI pour coordonner laction locale et accompagner la transition, et suivre les arrêtés échus non levés.

Enfin, il faut coordonner et simplifier le régime des aides des différents financeurs nationaux : adapter les financements aux nouvelles procédures créées, reconduire le FARU pour le relogement et lhébergement durgence et lélargir aux propriétaires occupants (le FARU est destiné à disparaitre à léchéance de 2020). Egalement établir des conventions régionales entre lANAH, lANRU, Action Logement et lEtat (FARU et BOP 135) pour coordonner et optimiser les financements, en lien avec les projets territoriaux.

Ces propositions ne sont pas chiffrées et doivent servir à éclairer les travaux interministériels devantt aboutir à la rédaction dune lordonnance prévue par larticle 198 de la loi ELAN permettant de simplifier les procédures pour obtenir lexécution des travaux ou des condamnations et lever les handicaps pour lutter efficacement contre lhabitat indigne. Un "enjeu atteignable", conclut le rapport. Cette ordonnance est attendue avant fin mai 2020...

|

|

|

Rapport de la Fondation Abbé Pierre : 1,2 millions de mal-logés en Ile-de France

|

9/10/2019

|

La fondation Abbé Pierre a dressé un nouvel état des lieux sur la situation du mal-logement en Île de-France, qui regroupe 18,2% de la population nationale, et où les indicateurs de mal-logement et de difficultés à se loger y sont alarmants.

LÎle-de-France compte 12,2 millions dhabitant et saccroît depuis 40 ans de 50 à 60.000 habitants. Cest la région la plus peuplée de France et cest aussi celle qui compte le plus de ménages pauvres et de logements chers. Parmi les 4 millions de personnes mal logées que compte le pays, 1,2 millions vivent dans la région la plus riche de France. Mais la région, qui rassemble 18,2% de la population française, concentre également 33% des habitants en bidonvilles, près de 34% des demandes d'HLM et 41% des expulsions locatives effectives.

Lévolution des prix de limmobilier déconnectés des ressources de nombreux franciliens, à la location comme à lacquisition, constitue une des explications majeures de la crise du logement en Île-de-France. 19% des franciliens se déclarent en difficulté de paiement à la fin du mois. Même sil ny a finalement « que » 5% des ménages locataires qui sont en situation dimpayés lÎle-de-France est la région la plus touchée par les expulsions. Les besoins annuels de construction ont été estimés à 70.000 logements par an par le Schéma Directeur de la Région Île-de-France (SDRIF) et la loi du Grand Paris, pour compenser le déficit accumulé et le parc de logements qui disparaît chaque année. Mais si lÎle-de-France saffiche en 2018 comme lune des régions les plus dynamiques en matière de construction de logements avec 81.000 logements, le retard déjà pris depuis lestimation des besoins en 2010 s'aggrave et il resterait à construire 935.100 logements soit près de 78.000 logements par an pendant les douze prochaines années.

Plus alarmant encore selon la fondation, les mises en service réelles de logements sociaux. Alors que la moyenne depuis 2013 était de 18.540 logements/an, lannée 2017 a connu une chute inquiétante avec seulement 15.900 logements mis en service dans le parc locatif des bailleurs sociaux. Autre baisse alarmante, celle des attributions de logements sociaux (-14,5% de 2016 à 2018), notamment pour les plus modestes. Alors que la loi Egalité et Citoyenneté du 27 janvier 2017 instaure un objectif dau moins 25% des attributions réalisées hors quartier politique de la ville pour le premier quartile des demandeurs, les chiffres sont éloquents : elles natteignent aujourdhui en Île-de-France quun taux de 9,6% en 2018. 254 communes franciliennes nont pas encore atteint les 25% de logements sociaux et sont soumises à rattrapage dans le cadre de la loi SRU.

Les efforts et les ambitions pour répondre aux 1,2 million de personnes mal logées en Île-de-France restent donc, encore, insuffisants pour la Fondation.

À lire : Rapport annuel Abbé Pierre Létat du mal-logement en France 2019 Éclairage régional Île-de-France octobre 2019.

|

|

|

La taxe dhabitation revalorisée en 2020

|

9/10/2019

|

La taxe dhabitation a été modifiée par la loi de finances pour 2018. Depuis 2018, 80% des foyers bénéficient de la suppression progressive de leur taxe d'habitation sur leur résidence principale et ne devraient plus la payer à compter de 2020. Pour les 20 % des ménages restants, la suppression de la taxe dhabitation se déploiera jusquen 2023, date à laquelle plus aucun foyer ne paiera de taxe dhabitation sur sa résidence principale.

Cependant, alors que le gel de cette taxe était prévu pour 2020, les députés ont voté sa revalorisation de 1,009% des valeurs locatives, qui servent de base à son calcul. Ce geste en faveur des collectivités était réclamé par des associations de maires et par la délégation aux collectivités territoriales de l'Assemblée nationale.

|

|

|

Immobilier : 2019 devrait se terminer en beauté pour les professionnels

|

8/10/2019

|

Sauf coup de Trafalgar lannée 2019 doit être l'année de tous les records pour l'immobilier ancien ! Le réseau Century 21 observe un niveau dactivité record du nombre de transactions destinées à linvestissement locatif qui sélève à 27,1% des transactions en France alors quil y a 10 ans, la proportion des investissements nétait que de 14,8%. Observation confirmée par la dernière étude sur le marché des logements en France publiée le 30 septembre, par le département Research de Cushman & Wakefield, qui constate le retour massif des investisseurs institutionnels dans le résidentiel depuis 2018 et un premier semestre 2019 très actif qui laisse présager son renouvellement cette année.

Les notaires de France prévoient un nombre de transactions dépassant le million pour lannée 2019 (1.020.000 unités en juillet 2019 (cumul sur 12 mois)) avec une dynamique qui ne faiblit pas. Quant au prix des logements ils continuent daugmenter. Sur 12 mois, au 2ème trimestre 2019, les prix des logements anciens en France ont augmenté de 4,3% pour les appartements et de 2,4% pour les maisons (chiffres tirés des actes authentiques, donc avec 3 mois de retard sur le marché).

En Île de France, les professionnels voient avec satisfaction les prix augmenter à un rythme soutenu : +3,9% entre le deuxième trimestre 2018 et le deuxième trimestre 2019. Selon les notaires du Grand Paris, de novembre 2018 à novembre 2019, les prix des appartements devraient y augmenter de 6%. Les hausses de prix se prolongeraient également avec une accélération minime en Petite Couronne (+4,9%) et en Grande couronne (+2,5%). En province, sur la même période, la hausse des prix plafonne à +2,8%.

A Paris, le prix au m2 a dépassé 10.000 euros et devrait approcher 10.300 en novembre 2019. Laugmentation atteindrait alors près de 8% en un an selon les estimations des notaires du Grand Paris. Les ventes à plus de 12.000 euros le m2 représentaient déjà 20% du total au deuxième trimestre 2019, tandis que dans le même temps, seulement 12% des ventes se concluaient encore à un prix inférieur à 8.000 euros le m2 dans la capitale.

L'analyse trimestrielle du Crédit Agricole, parue le 30 septembre sur les perspectives de limmobilier en France, indique que, ce boom tient aux facteurs de soutien structurels à la demande, à une conjoncture plutôt favorable et surtout à des conditions de crédit très attractives. Les taux de crédit sont très bas et continuent à seffriter : 1,3% en moyenne en juillet, ce qui conforte leffet daubaine, dautant plus que les emprunteurs bénéficient dun allongement de la durée des crédits et dune réduction de lapport personnel. Le Crédit Agricole voit un contexte conjoncturel et un niveau de confiance qui restent relativement favorables pour 2020, il précise cependant quune nouvelle hausse des prix assortie dune stabilisation des conditions de crédit désolvabiliserait légèrement les ménages. Rien de très inquiétant, d'autant plus que le Crédit Agricole précise que le marché ne sinscrit pas dans un processus de bulle spéculative (du type de celle de 1985-1991). Olivier Eluère, économiste au Crédit Agricole considère les hausses des prix comme "assez mesurées", sans développement de comportements spéculatifs, au vu notamment des ratios de solvabilité des ménages. Sauf à Paris et certaines grandes villes (Lyon, Nantes et Bordeaux), où l'économiste du Crédit Agricole considère les prix clairement surévalués ; si les prix devaient y rester en hausse significative en 2019-2020, un risque de correction reste possible à moyen terme, mais au-delà de 2020 et notamment en cas dinflexion conjoncturelle ou de remontée des taux, est-il précisé.

Tout paraît donc sous contrôle dans le monde merveilleux de limmobilier, sauf quune étude internationale de la banque UBS, publiée le 30 septembre, nest pas aussi optimiste et jette une ombre d'incertitude sur Paris. L'indice UBS Global Real Estate Bubble met le marché de l'habitation dans une perspective de long terme et est conçu pour suivre le risque de bulles de prix de l'immobilier dans les villes du monde. Or, pour UBS, Paris a rejoint le groupe des villes à risque. Avec en tête, Munich suivie de Toronto et d'Amsterdam. Francfort et Paris sont de nouveaux ajouts à la zone à risque de bulle immobilière. Vancouver complète cette liste.

L UBS Global Real Estate Bubble fournit en effet un indice sur les niveaux de revenus dans certaines villes du monde. C'est la mesure de base de l'abordabilité pour le logement. Pour Paris un appartement de 60 m2 coûte léquivalent de 15 ans de salaire moyen dans le secteur des services hautement qualifiés. Le coût moyen varie considérablement, allant de 14 ans à Londres, 11 ans à New York et 3 ans à Chicago. En plus de cet indice, les prix de limmobilier dans la capitale parisienne ont atteint un nouveau sommet après une hausse de 5% au cours des 4 derniers trimestres et se découplent continuellement avec le reste du pays depuis 2006. En conséquence, pour UBS les critères dentrée dans la zone de risque de bulle immobilière sont atteints pour Paris.

UBS prévient que si limmobilier constitue un élément important dans tout plan de création de richesse, les investisseurs qui achètent un appartement à Paris aux prix actuels du marché pourraient avoir à faire face à une longue période de stagnation. Leuphorie des marchés immobiliers parisiens risque dêtre de courte durée, mais Paris nest pas la France.

|

|

|

universimmo.com

|

|

|

|

|

|