SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

La ville de Paris expérimente la copropriété sans charges ?

|

4/3/2016

|

Le projet dimmeuble de 26 logements s'appelle "Edison Lite", et doit être construit pour fin 2018 à Paris, place dItalie. Les appartements sont depuis le 4 mars mis en vente sur Internet à un prix inférieur de 30% à celui du marché (tout de même 7.990 euros le m2...), et les acheteurs ne devraient pratiquement pas supporter de charges de copropriété ! Est-ce possible ?

En fait il s'agit d'un des projets primés au concours "Réinventer Paris", la Ville de Paris lui ayant attribué une parcelle de terrain pour sa construction, ce qui déjà fait une différence avec une opération classique. Il y a ensuite le mode de commercialisation, purement Internet et "inversée", explique Benjamin Delaux, chez Nouvelles Fonctions Urbaines, la société auteur du concept, dans un entretien avec Les Echos. "Limmeuble sera conçu en fonction de la demande des acquéreurs, et il ny a donc pas de risque commercial. Labsence de publicité, de frais de commercialisation, de crédit bancaire daccompagnement et autres coûts financiers des logements tardant à se vendre, est censée permettre d'économiser de 20% à 23% sur le coût du logement . Le terrain a aussi été vendu à Edison à la valeur dexpertise de France Domaine, et non via les classiques enchères dont se plaignent les promoteurs car elles font déraper les prix. Mais léconomie sur le foncier n'excéderait pas 5% du coût du logement, assure Benjamin Delaux, qui préfère insister sur la baisse des coûts due au fonctionnement en plate-forme Internet collaborative avec les acquéreurs. A voir...

En tous cas, cela permet au promoteur de faire cadeau à la copropriété de surfaces commerciales en rez-de-chaussée et en sous sol, que le syndicat des copropriétaires va pouvoir mettre en location au profit des copropriétaires, revenu qui permettra de financer les charges de l'immeuble. Le locataire du commerce serait déjà sécurisé avec un bail commercial : il sagit dune filiale de Cofely (groupe Engie, ex GDF Suez), partie prenante dans le projet. "Nous avons estimé les revenus locatifs annuels à 40.000 euros, contre environ 33.000 euros de charges de copropriété (23 euros le mètre carré, chauffage collectif inclus), indique Maximilien Motto chez Loftissime, co-promoteur dEdison, rapporté par Les Echos. "Les 7.000 euros de surplus iront à un fond de financement des travaux à prévoir à long terme, de type toiture, façade ou aléas divers" : en fait un fonds de travaux, de toutes façons obligatoire à compter du 1er janvier 2017. Et pour que les copropriétaires ne tuent pas la poule aux oeufs d'or, en fait qu'ils ne vendent les locaux commerciaux pour empocher le produit de cession, la copropriété est engagée à les conserver dix ans !

Il n'en reste pas moins que le calcul semble optimiste, même si l'immeuble est au top de la performance énergétique. Pour tenir le budget, il est quand même recommandé aux copropriétaires de ne pas recourir à un syndic professionnel... A ce prix, un m2 de local commercial loué 500 euros du m2 annuel (la moyenne à Paris) compense 20 m2 de charges et le tour serait joué. On oublie aussi un élément dans le prévisionnel : le loyer perçu sur les locaux commerciaux constitue un revenu foncier imposable pour les copropriétaires. Il faut peut-être les avertir !

Bref ! En fait d'expérimentation, il vaudrait mieux plutôt parler d'opération de communication ! Le "zéro charges" n'est obtenu que par le prix préférentiel du terrain et par l'apport des locaux commerciaux à la copropriété, mais en réalité, ils font partie du prix de vente des appartements ! En d'autres termes, les acquéreurs achètent un logement avec une quote-part de commerce censé leur financer leurs charges, au moins à certaine hauteur... Sans cela le prix d'achat aurait pu être inférieur !

|

|

Un copropriétaire peut-il faire changer la répartition des charges ?

|

3/3/2016

|

Décision importante de la Cour de cassation, en date du 28 janvier : on savait jusqu'ici que tout copropriétaire pouvait faire valoir en justice, sans limite de durée, la non-conformité des répartitions de charges prévues au règlement de copropriété concernant une partie des charges, à savoir celles relatives aux services collectifs et équipements communs, que la loi du 10 juillet 1965 régissant la copropriété prescrit de répartir en fonction de "l'utilité que ces services et éléments présentent à l'égard de chaque lot" ; cela concerne les charges de chauffage, d'ascenseur, de porte de parking, d'interphone, etc. Ainsi, un copropriétaire peut saisir le juge pour faire modifier le règlement de copropriété s'il le fait participer aux charges d'ascenseur pour un lot au rez-de chaussée. Cette possibilité vient de ce que la loi est d'ordre public, et que fixant un principe universel qui est celui de l'utilité, toute clause ou grille de répartition dans un règlement de copropriété doit être déclarée "non écrite".

Mais pour les autres charges, relatives à la conservation, à l'entretien et à l'administration des parties communes, la loi prévoit qu'elles doivent être réparties proportionnellement aux "valeurs relatives des parties privatives comprises dans leurs lots", valeurs prises en compte dans le calcul des quotes-parts des parties communes attribuées à chaque lot dans l'état descriptif de division. Or, l'article 5 de la loi, qui fixe le principe du calcul de ces quotes-parts nous dit que les valeurs à prendre en compte résultent "de la consistance, de la superficie et de la situation des lots, sans égard à leur utilisation", mais précise que ce calcul est fait "lors de l'établissement de la copropriété". C'est sur cette base qu'est établie notamment la grille de répartition des charges générales, servant à répartir les charges de syndic, d'assurance, de gardien, d'entretien des espaces verts, ainsi que les grilles de répartition des charges d'entretien des bâtiments. Enfin, ces quotes-parts, qui sont en fait les quotes-parts d'indivision de la propriété du terrain de la copropriété, servent également pour déterminer les voix avec lesquelles les copropriétaires votent en assemblée sur les questions générales, et notamment tout ce qui a trait à l'administration du syndicat.

Dans une affaire ou des copropriétaires, après avoir acheté des lots de combles, ont transformé leur appartement en un duplex comportant plusieurs pièces supplémentaires, aboutissant à une valorisation globale des lots détenus, la Cour d'appel de Paris avait donc cru logique de débouter un copropriétaire de sa demande que soient réputées non écrites la clause de répartition des charges générales, et que le juge les modifie pour tenir compte de la valorisation de l'appartement concerné. Pour rejeter la demande, l'arrêt de la cour d'appel retient qu'il résulte des termes de l'article 5 de la loi du 10 juillet 1965 que l'estimation de la valeur relative des parties privatives s'opère "lors de l'établissement de la copropriété" et que la clause de répartition des charges générales ne peut pas être déclarée non écrite au motif que les critères de répartition des charges seraient d'ordre public.

Surprise, la Cour de cassation censure la Cour d'appel de Paris : elle estime qu'ayant constaté que la transformation de l'appartement avait eu des répercussions sur la consistance, la superficie et la situation de leurs lots en augmentant la valeur relative de ceux-ci par rapport à celle de l'ensemble des parties privatives de l'immeuble, elle aurait dû accéder à la demande (1) !

Cet arrêt appelle en réalité une interprétation fine qui n'apparaît pas dans les commentaires parus à ce jour : les tantièmes généraux fixés dans l'état descriptif de division, en principe conformément à l'article 5, fixent en premier lieu les quotes-parts de propriété des parties communes générales et en particulier du terrain de la copropriété. En aucun cas on ne peut imaginer que le juge puisse les modifier après coup, car cela entraînerait des transferts de propriété entre les copropriétaires. Mais la plupart du temps, les règlements de copropriété prévoient que la répartition des charges se fasse en fonction de ces mêmes tantièmes. L'arrêt de la Cour de cassation permet en fait au juge de procéder à la modification de la répartition des charges générales indépendamment des tantièmes généraux. Mais les tantièmes généraux restant inchangés, la modification n'affecte pas les voix avec lesquelles doivent voter les copropriétaires en assemblée sur les questions relatives à l'administration des parties communes et toutes les décisions qui peuvent être considérées comme liées à la propriété. Il y a donc dédoublement des grilles de tantièmes ; par contre, lorsqu'il s'agit de faire application de ce qui est devenu le III de l'article 24, à savoir la disposition selon laquelle, "lorsque le règlement de copropriété met à la charge de certains copropriétaires seulement les dépenses d'entretien d'une partie de l'immeuble ou celles d'entretien et de fonctionnement d'un élément d'équipement, il peut être prévu par ledit règlement que ces copropriétaires seuls prennent part au vote sur les décisions qui concernent ces dépenses", "chacun d'eux [votant] avec un nombre de voix proportionnel à sa participation auxdites dépenses", on doit alors utiliser la nouvelle répartition s'appliquant aux charges...

(1) Cass., 3ème Ch. civ., 28 janvier 2016, n°14-26921.

|

|

|

Normes prudentielles Bâle IV : montée des inquiétudes sur le crédit immobilier à la française

|

3/3/2016

|

Parmi les pays occidentaux, la France a le système de financement de l'achat immobilier le plus typé : octroi des crédits fondé prioritairement sur la capacité de remboursement de lemprunteur et non sur la valeur du logement financé, proportion de plus de 90% de crédits à taux fixe, financement au moyen de ressources stables et bon marché des banques, notamment les comptes à vue - importants en raison du taux de bancarisation très élevé - et l'épargne logement. Ce modèle a permis aux banques françaises de rester à l'abri des soubresauts des "subprime" et autres crises financières et d'avoir un taux très faible dimpayés et de sinistres en France, y compris en temps de crise, comme en attestent les chiffres figurant dans les différents rapports de lACPR et dans les bilans de la SGFGAS (Société de gestion du Fonds de Garantie de lAccession Sociale). Autre caractéristique de ce modèle : le très faible recours à la "titrisation", c'est à dire à leur sortie du bilan des prêteurs pour être logés dans des fonds proposés aux investisseurs. Il pourrait cependant être remis en cause par les tendances qui se dessinent dans les travaux du Comité de Bâle, qui prépare actuellement une nouvelle recommandation sur le risque de crédit dite "Bâle IV".

Cette recommandation prévue pour 2017 consisterait à accroître la pondération des fonds propres requis pour ces financements "à la française" et pourrait freiner les établissements financiers dans leur distribution du fait des surcoûts entraînés. En fait, il est reproché aux banques françaises, par le fait d'accorder des crédits à taux fixes, d'assumer elles-mêmes le risque de taux, et de ne pas le provisionner suffisamment.

Depuis sa création, le comité de Bâle a émis trois recommandations, appelées Bâle I, Bâle II et Bâle III. Leur transposition dans la législation nationale n'est pas obligatoire dans les pays membres et les Etats-Unis n'ont par exemple pas transposé Bâle III. Mais encore faut-il que les établissements financiers nationaux aient les moyens de ne pas être affectés par le jugement des agences de notation... La mise en place de Bâle III après la crise des subprime a obligé les banques européennes à renforcer leurs fonds propres, ou à diminuer leur exposition au risque (et donc leurs crédits à léconomie). Avec Bâle IV, elles devront donc aller encore plus loin, et le taux de couverture par fonds propres pourrait, pour les banques françaises en raison de leurs spécificité, passer de 35% à 55% ! Il y aurait alors deux solutions,utilisables de manière cumulative : limiter les crédits à taux fixe au profit des crédits à taux révisables, et pratiquer la titrisation pour alléger leur bilan. Mais pour cela, il leur faudra augmenter leurs marges, car aux taux pratiqués aujourd'hui, il y a pas de quoi rendre les fonds d'investissement créés suffisamment attractifs.

Or, moins de crédits immobiliers et plus chers, et report du risque de taux sur les emprunteurs sont autant de facteurs à casser la reprise immobilière, voire même à faire replonger le secteur dans la crise. Les Fédérations professionnelles LCA-FFB (Les constructeurs et aménageurs de la FFB), la FNAIM, et la FPI (Fédération des promoteurs immobiliers) lancent un cri d'alarme et invitent instamment les pouvoirs publics français à soutenir la spécificité du financement du logement en France afin quil ne soit pas pénalisé par ce projet de recommandation du Comité de Bâle.

|

|

|

Et pendant ce temps le marché immobilier va bien...

|

1/3/2016

|

Changement de climat dans l'immobilier : finie la morosité, les récriminations contre la maudite loi "ALUR" ou l'encadrement des loyers : les ventes ont repris, y compris dans le neuf, la construction reprend, les investisseurs sont de retour, et les prix frémissent à la hausse !

Dans le neuf, selon la FPI (Fédération des promoteurs immobiliers) lannée 2016 débute sur une nouvelle amélioration générale des indicateurs de la construction : le nombre de permis de construire délivrés, qui préfigure la construction de demain, progresse depuis 6 mois, et de plus en plus vite : +16,6% au cours des 3 dernier mois par rapport à la même période de 2015 (+2,3% à fin septembre, +4,0% à fin octobre, +8,7% à fin novembre et +12,1% à fin décembre). Les logements collectifs ont progressé de 20,8% sur les 3 derniers mois et continuent de tirer l'activité ; les logements individuels sont toujours à la traîne mais enregistrent également des évolutions positives ce mois‐ci (+3,1% pour l'individuel pur et +1,0% pour l'individuel groupé) sans doute résultant de leffet PTZ 2016.

Côté mises en chantier, après un léger recul de 0,7% à fin décembre, les mises en chantier des 3 derniers mois repassent dans le vert à fin janvier 2016 : leur volume a progressé de 0,9% par rapport à la même période de 2015. Cet indicateur devrait saméliorer dans les mois à venir, sous le double effet de la reprise des permis de construire et de la laccélération des rythmes de commercialisation des logements. Comme pour les autorisations de construire, ce sont les logements collectifs qui tirent lactivité puisque seule cette catégorie de logements enregistre une hausse des mises en chantier au cours des 3 derniers mois : +3,4% pour les logements collectifs, contre ‐0,8% pour les logements individuels purs, ‐5,6% pour lindividuel groupé et -2,0% pour les résidences. Sur les 12 derniers mois, le nombre de mises en chantier (349 400) est en augmentation de +2,0% par rapport aux 12 mois précédents.

Selon le baromètre LPI/SeLoger, qui délivre les données les plus rigoureusement traitées et les plus "fraîches" sur les transactions conclues dans le neuf comme dans l'ancien (les notaires distillent avec deux mois de retard des données sur les ventes signées, donc conclues 3 mois avant), les prix du neuf ont augmenté de 2,2% sur un an (en fait +1,5% pour les maisons et +2,4% pour les appartements).

Dans l'ancien, les agents immobiliers ont également le sourire aux lèvres. Toujours selon le baromètre LPI/SeLoger, le volume des transactions est en hausse de 8,7% en Ile-de-France et de 11,9% en province. Si l'activité en province reste de 15% inférieure à ce qu'elle était en 2011, en Ile-de-France elle dépasse ce niveau de 7% et rejoint les années qui ont précédé la crise de 2008 !

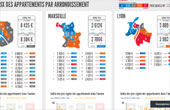

Côté prix, si les prix ont légèrement baissé au dernier trimestre (-0,2%, en fait -0,5 pour les maisons et stabilité pour les appartements), ils sont en légère hausse sur un an (+0,7%, dont +1,5% pour les maisons et +0,3% pour les appartements). Selon l'Observatoire, la parenthèse récessive est bien refermée. La hausse a repris en janvier 2016, avec un indice de +1,8% supérieur à janvier 2015 (+3% pour les maisons et +1,1 pour les appartements). Sur un panel des 34 principales villes, seules 10 villes ont vu leurs prix baisser sur un an : Brest (-6,2%), Tours (-3,3%), Besançon (-0,9%), Perpignan (-9,5%), Metz (-3,7%), Angers (-2%), Nice (-1,9%), Marseille (-2,2%), Toulon (-6,3%), et Grenoble (-1,3%). Toutes les autres ont vu leurs prix augmenter, parfois fortement comme Rennes (+4,5%), Nîmes (+6,6%), et Saint Etienne (+12,5%) ! Paris est sage avec +0,2% à 8.304 euros en moyenne du m2, mais les disparités sont fortes entre les arrondissements : les arrondissements centraux sont plutôt en baisse (le 4ème plonge même avec -9,7%), quand les 10, 11, 17, 18 et 19èmes voient leurs prix progresser (le record : +3,5% pour le 18ème).

|

|

|

L'insécurité électrique explose dans les immeubles

|

1/3/2016

|

L'Observatoire national de la sécurité électrique (ONSE) qui a fêté ses 20 ans en 2015 tire une nouvelle fois le signal d'alarme en présentant ses dernières statistiques concernant l'insécurité électrique et ses conséquences humaines et financières. Co-animé par le Consuel et l'association Promotelec, l'ONSE, grâce à la collaboration des différents acteurs, a permis de rassembler plus de 80 études et expertises effectuées en 2014 et de consolider ses statistiques. Et les résultats sont mauvais.

Alors que les foyers français sont de plus en plus équipés de biens électroniques, qu'il s'agisse de produits électroménagers ou multimédia, ils sollicitant davantage les installations électriques. 590.000 dégâts électriques ont été comptabilisés en 2013, deux fois plus que l'année précédente ! Des sinistres provoqués par des dégâts subis par les équipements électriques ou électroniques du logement, du fait d'accidents électriques d'origine externe (foudre, surtension, surintensité, etc.) et/ou d'explosions ou d'incendies ayant pris naissance à l'intérieur de l'appareil (échauffement, défaillance d'un composant, défaut électrique, etc.).

Les dégâts font chaque année 3.000 victimes d'électrisation et 60 d'électrocution, et seraient responsables d'un quart des 200.000 incendies qui surviennent en moyenne chaque année dans les quelque 35 millions de logements du pays, dont il est vrai 29 millions ont plus de 15 ans et datent même pour 11 millions d'entre eux, d'avant 1949.

Ces accidents et incendies d'origine électrique ont des conséquences économiques lourdes : elles sont estimées à plus d'un milliard d'euros par an par l'ONSE. Ce chiffre intègre à la fois le coût pour les assureurs et pour les blessés, les décès, les électrocutions et les électrisations.

Assistant à la présentation de ces résultats, le directeur de la Confédération générale du logement (CGL), Stéphane Pavlovic, a souligné l'importance de "construire des campagnes de communication à tous les niveaux et notamment auprès des consommateurs, (

) afin de les éduquer pour les aider à améliorer eux-mêmes leur propre sécurité en leur faisant prendre conscience des risques et en leur inculquant les gestes et comportements pour les supprimer".

Un décret instaurant un diagnostic électrique obligatoire à la location (état de l'installation intérieure d'électricité), obligatoire à chaque changement de locataire, est toujours attendu. Il permettra d'apporter de nouvelles données sur l'état des installations électriques dans les logements.

La CGL et le Gresel appuient également en ce moment la création d'un diagnostic obligatoire dans les parties communes des immeubles collectifs, afin de vérifier l'état de l'installation électrique ainsi que la présence et le bon fonctionnement de l'installation de mise à la terre, élément indispensable à la sécurisation des installations électriques des logements. Rappelons qu'un propriétaire ou occupant qui refait son installation intérieur, ne peut la mettre aux normes si elle n'est pas reliée à une terre équipotentielle aux normes. Si l'immeuble n'est pas équipé des colonnes nécessaires à cette liaison, il peut l'exiger du propriétaire ou de la copropriété. Un copropriétaire peut faire condamner le syndicat des copropriétaires à effectuer les travaux sous astreinte.

L'ONSE s'est promis pour 2016 d'actualiser et de consolider les données, de contribuer à généraliser le projet de recherche des causes et conséquences en matière d'incendies, d'affiner l'analyse des conséquences économiques des incendies d'habitation, en particulier le coût pour la société d'un décès ou d'un blessé dû à l'insécurité électrique, et enfin de réfléchir à l'impact des installations de production et de stockage d'énergie sur la sécurité électrique.

|

|

|

(Légère) baisse en vue des émoluments des notaires

|

29/2/2016

|

La disposition phare de la loi Macron qui avait mis les notaires dans la rue arrive enfin en application : un décret et un arrêté publiés le dimanche 28 février réforment le tarif des notaires. Il entre en vigueur le 1er mars 2016, mais les émoluments des prestations effectuées avant le 1er mai 2016, ou dont la réalisation a donné lieu, avant le 1er mars 2016, au versement par le client d'un acompte ou d'une provision, ou à l'engagement par l'un des notaires intervenant de frais ou débours, restent toutefois régis par l'ancien tarif.

Pour les clients, la baisse significative souhaitée au départ par le ministre na pas lieu, à l'exception des très petits actes. Il est peu probable que les acquéreurs, qui payent les honoraires s'en aperçoivent, d'autant que la facture globale de ce qu'on appelle improprement les "frais de notaire" comprend les droits de mutation prélevés par l'Etat qui ont, quant à eux, été relevés.

Selon les notaires - mais leurs calculs sont invérifiables -, les baisses de tarifs, mises bout à bout, provoqueront une diminution de leur chiffre d'affaires de 2,5 % en moyenne, en dehors de l'application éventuelle de remises qu'ils seront désormais autorisés à pratiquer sur les plus grosses transactions. La baisse est faible et peut être rapidement compensée par la hausse des prix de l'immobilier ancien qui semble se profiler. Il leur reste aussi la possibilité de facturer davantage d'honoraires de conseil, ce que le décret permet de réaliser plus aisément. Le gouvernement espère une accélération de la digitalisation de la profession - ce qui est déjà le cas de nombreux notaires et que le Conseil supérieur du notariat veut accélérer : visioconférence entre offices, coffre-fort électronique, outil en ligne de création de baux, les notaires veulent innover tous azimuts ! -, de même qu'un développement de l'interprofessionnalité. Une concentration des études est également souhaitée.

Dans le concret, les textes instaurent un plafonnement des émoluments à 10% de la valeur des biens. Le coût des petites opérations inférieures à environ 10.000 euros - diminuera sensiblement, avec un fort impact en milieu rural. Au dessus d'un montant de 150.000 euros, les études pourront pratiquer des remises, de 0 à 10%. Ces remises devront cependant être fixées pour tous les clients et par catégorie d'actes. A noter cependant que la remise ne s'applique qu'à la fraction de la valeur du bien supérieure à 150.000 euros. Ainsi, pour un acte de 200.000 euros, l'économie pour le client serait seulement de 40 euros... La remise pourra aller de 0 à 40 % pour certains actes dont la valeur est supérieure à 10 millions d'euros. Les opérations réalisées par les institutionnels sont donc principalement concernées.

Ces dispositions vont sans doute continuer d'alimenter les polémiques, certains milieux notariaux soutenant que la faculté de remise porte atteinte à légalité des citoyens devant le service public qui est la mission exercée par les officiers publics ministériels que sont les notaires. L'Autorité de la concurrence qui a rendu publics le 29 février deux avis à la suite de la publication de ces textes tient une position diamétralement opposée. Elle constate que la méthode de tarification adoptée vise à fixer les tarifs en tenant compte des coûts des prestations et en assurant une rémunération raisonnable des professionnels comme elle l'avait recommandé dans un avis du 9 janvier 2015. Mais elle rappelle sa préférence pour une méthode globale de fixation des tarifs compte tenu des avantages qu'elle présente par rapport à une méthode "acte par acte". La méthode globale permet d'inciter les professionnels à améliorer leur efficacité, dans la mesure où, du fait de la prise en compte des coûts moyens de la profession, ils seront incités à accroître la marge générée par une amélioration individuelle des processus de production. Elle favorise également le développement par les professionnels de leur offre de service soumise à honoraires libres, et ainsi stimule la concurrence interprofessionnelle.

Indépendamment de la méthode de tarification, l'Autorité de la concurrence a insisté sur la nécessité de renforcer la concurrence entre professionnels, de limiter les situations de majoration tarifaire prévues par le texte et enfin de clarifier certaines dispositions du projet. Elle a ainsi recommandé une plus grande flexibilité des remises susceptibles d'être accordées, par une augmentation du taux plafond de la remise (20% au lieu des 10% retenus) et pour l'immobilier d'entreprise, par la substitution d'une négociabilité accrue des tarifs (honoraires libres pour des transactions supérieures à 1 million d'euros) au dispositif de remise plafonnée à 40%. Elle recommande aussi une dé-tarification des actes facultativement authentiques dressés par les notaires (par exemple : PACS, partages mobiliers, promesses de ventes, baux d'habitation et baux professionnels) élargissant de ce fait le champ des actes en concurrence soumis à des honoraires librement fixés avec le client.

Cette réforme semble devoir également pousser les notaires à aller sur les plate-bandes des agents immobiliers. Les offices notariaux s'adonnaient jusqu'ici plutôt mollement à l'activité de "négociation" de biens immobiliers, leurs émoluments de négociation étant plafonnés. Ce plafonnement disparaît avec le nouveau tarif. Les notaires vont pouvoir s'aligner sur les agents immobiliers et développer cette activité nettement au dessus de son niveau actuel : le site immobilier des notaires, Immonot, qui ne compte que 75.000 biens proposés en ligne (sur environ 250 à 300.000 biens en vente en moyenne en cours d'année), lance une campagne sur "LeBonCoin" pour faire connaître cette activité du grand public. Déjà de nombreux notaires s'interrogent sur la nouvelle façon d'aborder cette activité, et sur la tarification à adopter : fixe plus variable, rester ou pas en dessous des tarifs des agents immobiliers, se concerter "pour qu'il y ait une cohérence entre les offices" (sic) ?

A noter également la publication du décret déterminant les critères de la carte qui délimitera les zones où les notaires pourront s'installer librement. Le texte prévoit que l'installation sera libre dans les régions où "la création de nouveaux offices (...) apparaît utile pour renforcer la proximité ou l'offre de services". L'Autorité de la concurrence a lancé ce même jour une consultation publique. Cet avis proposera au ministère de la justice une carte répertoriant les zones où l'implantation d'offices pourra s'effectuer librement.

|

|

|

Les professionnels de l'immobilier : à compter de 2016, formation continue obligatoire à tous les étages

|

26/2/2016

|

Négociateurs (salariés ou non), gestionnaires, directeurs d'agences et patrons de cabinets, y compris les PDG de grands groupes : tous devront désormais justifier, pour le renouvellement de la carte professionnelle de l'entreprise, d'avoir suivi des formations de deux jours par an dans les "domaines juridique, économique, commercial, à la déontologie ainsi qu'aux domaines techniques relatifs à la construction, l'habitation, l'urbanisme, la transition énergétique. Elles doivent avoir un lien direct avec l'activité professionnelle exercée, et au cours de trois années consécutives d'exercice, la formation continue doit inclure au moins deux heures portant sur la déontologie, qui vient d'être fixée par décret.

La contrainte est de taille pour le gros de la profession, car si les patrons de cabinets fréquentaient avec modération les quelques milliers d'heures de formation organisées par les syndicats professionnels et notamment la FNAIM et l'UNIS, leurs collaborateurs étaient largement absents des salles de formation, sauf peut-être dans les réseaux de franchise, mais pour des programmes orientés prioritairement sur l'efficacité commerciale. En réalité, de même que les mesures d'encadrement instaurées par la loi "ALUR", comme la création du Conseil national de la transaction et de la gestion immobilières (CNTGI), la déontologie, la future commission nationale de contrôle, véritable et nouvelle instance disciplinaire, cette obligation était demandée par les fédérations professionnelles, soucieuses de relever le niveau moyen de qualité de fonctionnement de ces professions, que ce soient les agents immobiliers, concurrencés par Internet et les réseaux de mandataires, les administrateurs de biens ou les syndics de copropriété, qui n'arrivent pas à se départir de leur réputation d'amateurisme. Ces dispositions sont en droite ligne issues d'un Livre blanc que les fédérations avaient présenté en 2011 à l'issue d' "Etats généraux" menés en 2010-2011...

A noter que la formation continue, qui s'adresse aux collaborateurs en poste aujourd'hui n'est pas le seul moyen prévu pour l'augmentation du niveau de qualification : toujours à la demande des fédérations, la loi ALUR prévoit que les négociateurs et gestionnaires devront, pour accéder à la fonction, justifier à compter dune date à fixer d'une compétence professionnelle. Une modification du décret d'application de la loi "Hoguet", qui réglemente ces professions reste encore à écrire pour définir cette "compétence professionnelle", et il semble que ce ne soit pas une mince affaire...

|

|

|

Un zoom des notaires sur les chambres de bonne parisiennes

|

26/2/2016

|

Avec 2.500 ventes par an en moyenne depuis 1990 sur un parc estimé à environ 115.000, le marché des chambres de service de la capitale demeure un "marché de niche", selon l'étude "Trois décennies d'immobilier à Paris" publiée par la Chambre des notaires de Paris Ile-de-France. A rapporter aux 34.000 ventes enregistrées à Paris au total. Mais cela reste un marché actif ou les prix battent tous les records au m2 !

Issue de l'analyse de la base de données des notaires qui enregistre les transactions immobilières, l'étude considère comme chambre de service un "petit logement sans confort d'une surface inférieure à 15 m2, dépourvu de salle de bain", dont le WC se trouve "sur le palier ou en commun". Les loges de gardiens ou les studios vendus en annexe d'un appartement principal, ainsi que "des lots déclarés en studios ou studettes, mais inférieurs à 15 m2 situés au-dessus du 4e étage et sans salle de bain", sont aussi considérés comme des chambres de service.

Dans les années 1990 où il n'existait encore aucune législation sur la surface minimum pour la mise en location, les transactions étaient montées jusqu'à 3.000 par an, en raison de la rentabilité élevée par rapport aux studios ou appartement standard. Elles ont à peine diminué lorsqu'est apparue en 2002 la réglementation sur le "logement décent", interdisant notamment la location de logements ne disposant pas au moins d'une pièce principale ayant soit une surface habitable au moins égale à 9 mètres carrés et une hauteur sous plafond au moins égale à 2,20 mètres, soit un volume habitable au moins égal à 20 mètres cubes. Sans mentionner la taxation 'Apparu" sur les micro-logements, du nom de l'ancien ministre du logement, que les propriétaires ont royalement ignoré, et l'encadrement des loyers, dont il reste à vérifier l'application. Les ventes sont juste tombées à 2.000 lors de la crise financière de 2008-2009...

Néanmoins, en 2015, seules 1.700 ventes de chambre de service ont été observées, une conséquence probable de la mise en place de l'encadrement des loyers à Paris, selon les notaires. Une chambre de bonne se loue actuellement aux alentours de 500 euros par mois à Paris. De 1998 à 2008, le prix médian d'une chambre de service a été multiplié par trois, tandis que les prix des appartements standards étaient multipliés par 2,75. Si pendant la crise de 2008-2009, les prix de l'immobilier ont perdu près de 10% en 9 mois, ceux des chambres de service, eux, ont résisté, avant de "repartir vigoureusement à la hausse dès 2010". Et après avoir marqué une pause en 2013 et 2014, les prix médians des chambres de service sont encore repartis à la hausse l'an dernier, pour ces micro-logements dont la surface est allée en diminuant : de 12 m2 au début des années 1990, elle est tombée à 9 m2 depuis 2005.

En 2015, il fallait compter 70.500 euros pour acquérir une chambre de service - et pas loin de 100.000 euros dans le XVIe arrondissement, qui concentre une vente sur cinq et près du tiers du parc de la capitale -, même dénuée de confort : seules 15% des celles vendues de 2009 à 2015 disposaient d'une salle de bains. En outre, situées en étage élevé, sous les combles, au 5ème étage ou au-dessus, la plupart présentent des performances énergétiques médiocres, la majorité affichant une étiquette énergétique "G" et une étiquette climat "E". Elles sont rarement desservies par un ascenseur, quand bien même l'immeuble en serait pourvu.

.

Mais c'est dans le Ve arrondissement que le prix de ces micro-logements atteint les niveaux les plus élevés : 11.000 euros le m2 pour une surface de 9 m2. La proximité de prestigieux lycées parisiens tels qu'Henri IV ou Louis-le-Grand, et leurs préparations recherchées aux Grandes écoles explique que de si petites surfaces "même inexploitables à la location, trouvent preneurs sur ce marché. Il est connu que de nombreuses familles en achètent, juste pour justifier d'un domicile dans le périmètre de la carte scolaire et avoir donc une préférence pour la "prépa"...

|

|

|

Sequana 2016 : un exercice de gestion de crue majeure en région parisienne

|

25/2/2016

|

Du 7 au 18 mars prochains, la préfecture de police de Paris organise un exercice de gestion de crise de grande ampleur "EU Sequana 2016", simulant une crue majeure en Ile-de-France, de type centennal, à l'instar de la crue de 1910. Le scénario sera au plus près des conditions réelles d'une crue : montée des eaux de la Seine à 5,50 mètres à Paris-Austerlitz le lundi 7 mars 2016, 7,13 mètres le jeudi 10 mars, niveau maximal atteint le vendredi 11 mars 2016. Le week-end du 12 et 13 mars sera l'occasion d'exercices de terrain au pic de crue, accompagné d'actions de communication à destination du grand public en Île-de-France. Du 15 au 18 mars 2016, ce sera la décrue et l'après crise. Il sera ainsi proposé aux opérateurs-joueurs d'inscrire leurs actions dans le cadre du retour à la normale.

L'opération part du principe que le principal risque naturel susceptible d'affecter l'Ile-de-France est celui d'une crue. Il est assuré qu'un jour la Seine débordera de son lit, comme ce fut le cas en 1910. La gestion de cet événement nécessitera l'engagement de moyens de grande envergure. Or une crue majeure est difficilement prévisible. Devant un phénomène apparemment peu menaçant, tout l'enjeu est de maintenir pouvoirs publics, opérateurs et citoyens en veille, prêts à y faire face. Une crue centennale de la Seine (une chance sur 100 de se produire chaque année et non pas une crue tous les 100 ans...), selon une récente étude de l'OCDE, causerait 30 milliards d'euros de dommages matériels et aurait un impact sur la vie quotidienne de l'ensemble des franciliens.

Au delà de la question des moyens de sécurité civile qui seront déployés au moment où la crue surviendra, il s'agit également de préparer au mieux l'avant-crue (quelle planification ? quelle sensibilisation ?) et l'après crue (reprise de la vie économique, retour dans les lieux de vie, réhabilitation des réseaux).

En application de la loi de modernisation de la Sécurité Civile de 2004 et du Code de la Défense (art L 1324-1 et R 1324-1), l'entraînement à la gestion de crise est devenu une obligation.

En 2010 déjà, la Zone de Défense et de Sécurité de Paris avait organisé l'exercice « En Seine 2010 », permettant de finaliser la disposition spécifique inondation alors en cours d'élaboration. Cette session d'exercices portait à la fois sur le rétablissement des secteurs d'activité (avec la participation d'une quarantaine d'entités représentant les principales fonctions socio-économiques) et sur le fonctionnement du Centre de Crise Zonal.

L'objectif premier d' "EU Sequana 2016" est de tester la coordination des acteurs de la gestion de crise. Tous les niveaux de prise de décision seront sollicités : l'Union européenne via son Mécanisme Européen de Protection Civile, au niveau national le Centre Interministériel de Crise (CIC) piloté par le ministère de l'intérieur, au niveau zonal, régional, et départemental l'ensemble des services de l'État, dont les préfectures concernées par le risque inondation qui activeront leur Centre Opérationnel Départemental (COD), les Collectivités territoriales , et notamment les communes, ces dernières constituant le premier niveau (réponse immédiate) de gestion de crise, ainsi que de nombreux partenaires , établissements publics et privés, qui souhaitent tester leurs propres systèmes de prévention à l'occasion de Sequana.

Le scénario météorologique est l'arrivée d'un front froid stationnaire sur le nord de la France au début du mois de février 2016 amenant une période de températures négatives qui entraînent le gel progressif des couches supérieures des sols. Cet épisode de froid est immédiatement suivi de la venue d'une perturbation océanique provoquant des précipitations accentuées notamment sur l'ensemble de l'Île-de-France.

La Seine et ses affluents, la Marne et l'Yonne, reçoivent les fortes quantités d'eaux de ruissellement que les sols gelés ne peuvent absorber. Les débits fluviaux augmentent de manière continue durant la dernière semaine de février 2016 et la première semaine de mars 2016. La Seine et la Marne montent à un rythme de 50 centimètres par jour, puis de 1 mètre par jour. Les prévisionnistes confirment la tendance à l'aggravation pour la période du 7 au 12 mars 2016. Le phénomène observé est celui d'une crue majeure, dépassant le niveau atteint en 1910. Les départements situés en amont de Paris subissent déjà les premières conséquences de la crue...

|

|

|

Immobilier de luxe à Paris : faut-il l'encourager ?

|

25/2/2016

|

Marché de niche partagé entre un petit nombre d'intermédiaires, internationaux pour la plupart (Christy's, Sotheby's, Barnes, John Taylor), mais aussi nationaux (Féau), chacun y va de son analyse, souvent chargée d'arrières pensées politiques et d'une forte tendance au french bashing : les étrangers boudent la France, les Français riches bradent pour partir, etc. Puis, soucieux de ne pas casser le marché, on apprend souvent le contraire : le luxe a le vent en poupe, les étrangers s'arrachent les meilleurs produits, etc.

Selon la dernière analyse en date, les clients de l'immobilier de luxe snoberaient Paris, l'immobilier parisien haut de gamme ne répondant pas suffisamment aux critères internationaux du luxe, selon Stéphane Imowicz, ex-directeur général de Crédit Foncier Immobilier, qui a fondé l'an dernier son cabinet en conseil immobilier haut de gamme, Ikory. Tout d'abord pour les biens de luxe (définis par Christie's comme ceux supérieurs à 3 millions d'euros), les prix, aujourd'hui, décrochent par rapport à ceux des autres grandes capitales. "Les prix médians de Paris n'ont pas connu la forte reprise d'après-crise de Londres et New York", remarque l'étude d'Ikory. De plus, la structure du parc parisien est orientée vers des surfaces plus petites (56 m² en moyenne) que celle des autres capitales...

Résultat : alors que, en termes de prix au mètre carré, Paris se situe au quatrième rang mondial, la capitale française n'arrive qu'en septième position en nombre de ventes d'un montant supérieur à 1 million de dollars, devancé par des villes comme San Francisco, Sydney et Toronto. Et de regretter qu'en prix au mètre carré, qui atteint tout de même en moyenne dans la capitale française, d'après des données du réseau Daniel Féau, 14.500 euros le mètre carré, l'écart avec d'autres capitales s'accroisse au détriment de Paris. Il est vrai que Paris fait pâle figure par rapport aux 36.527 euros que coûte le mètre carré londonien, ou les modestes 21.216 euros et 20.108 euros le mètre carré à New York et Hong Kong. Par ailleurs, avec la flambée de l'immobilier à Paris ces dernières années, les biens supérieurs à 7.500 euros le mètre carré concernent, depuis 2011, 70 % des transactions, mais "le segment des ventes supérieures à 10.000 euros le mètre carré est en léger recul depuis trois ans, à 19 % des transactions", souligne tristement Ikory.

Paris serait l'une des grandes capitales les moins ouvertes à l'international. Selon les chiffres des Notaires de Paris-Ile-de-France, seuls 8% des transactions y sont le fait des étrangers (contre 20% pour Londres, selon Knight Frank), voire 3% seulement si on ne considère que les non-résidents. Et le nombre d'étrangers non résidents achetant à Paris est en baisse : il avait dépassé les 4 % en 2008-2009... Dans les quartiers les plus recherchés, l'écart entre Paris et Londres est spectaculaire. A Paris, où sont concernés les quartiers des Champs-Elysées, de Notre-Dame et de l'Odéon, les étrangers ne représentent que 15% des transactions contre 49% pour les quartiers les plus huppés du centre de Londres. La capitale britannique a eu pendant des années une politique fiscale très favorable aux étrangers non résidents, leurs revenus provenant de l'étranger étant exonérés d'imposition...

Mais faut-il le regretter ? Certes, l'afflux de riches étrangers apporte des devises, encore que les taux de séjour dans l'année de ces non résidents soit relativement faible. Apporte-t-il autre chose qu'une élévation du coût du logement pour la population locale et ses conséquences en termes de pouvoir d'achat et de croissance économique de la région ? Selon les spécialistes de l'immobilier de prestige, il y a moyen pour Paris de développer son marché de l'immobilier de luxe, puisque la planète compte aujourd'hui 15 millions de millionnaires, soit 46% de plus en six ans, et que l'immobilier ne représente que 18% de leurs actifs (23% chez les Européens, estime Capgemini). Mais, pour capter cette clientèle, il va falloir une offre immobilière plus conforme aux standards internationaux du luxe : un immobilier griffé, meublé et décoré, offrant des services (conciergerie, spa privé, sécurité entre autres) et un équipement doté de technologie de pointe (insonorisation, domotique, etc.), estime Stéphane Imowicz dans Les Echos. Mais n'est-ce pas encore réserver du foncier, après l'immobilier d'entreprise à qui on fait par nécessité économique la part belle, à cette catégorie d'acheteurs dans un espace limité où la construction de logement intermédiaire et de logement social est à la peine, et risquer de rejeter une part croissante des actifs de plus en plus loin de leur lieu d'activité ?

Véritable choix politique et de société, en réalité ! Sans compter que la bulle immobilière mondiale ainsi alimentée est un facteur majeur, selon le consensus croissant des économistes, de la concentration de la richesse et du creusement des inégalités, considérés comme responsables de la baisse tendancielle de la croissance des économies développées...

|

|

|

universimmo.com

|

|

|