SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Economies d'énergie dans le parc immobilier : ça avance...

|

23/12/2013

|

Le Plan Bâtiment Durable, instance rattachée aux ministères de l'écologie et du logement, a publié un premier tableau de bord, réalisé avec laide du CSTB, du déploiement du programme defficacité énergétique des bâtiments. Une série d'indicateurs permettent de constater l'état d'avancement par rapport aux objectifs des lois "Grenelle I et II". On relève ainsi que l'émission des gaz à effet de serre (GES), si elle a augmenté dans l'immobilier résidentiel de 1% entre 1990 et 2010, elle a baissé de 10% par rapport à 2005. Les résultats sont moins brillants dans le tertiaire (bureaux, centres commerciaux, logistique, etc.) : +7% entre 1990 et 2010 et stabilité depuis 2005...

La consommation unitaire de chauffage des logements en kWh d'énergie primaire/m2/an a baissé de 10% en 6 ans ; elle a baissé aussi dans le tertiaire par m2, mais seulement de 5%.

Concernant la rénovation du parc résidentiel existant, le tableau de bord rappelle les objectifs mis à jour en septembre 2012 : d'ici 2017, 500.000 logements par an (120.000 dans le parc social, 380.000 dans le parc privé dont 50.000 en précarité énergétique). Pour le logement privé, on est passé de 77.000 rénovations répertoriées en 2006 à 134.000 en 2011. Le CIDD a bénéficié à 980.000 ménages en 2005 et à 1,360 millions en 2011. Par contre, le nombre d'Eco-PTZ, bien parti en 2009 avec 70.933 prêts, s'est effondré pour s'étioler à 33.861 prêts en 2012... Quant au programme "habiter mieux" (précarité énergétique), il a certes doublé entre 2011 et 2012, mais il reste encore loi de l'objectif des 50.000, avec 12.786 rénovations...

La consommation de chaleur en énergie renouvelable augmente lentement, passant de 2005 à 2012 de 9,2 à 11,8 Mtep (Millions de tonnes équivalent pétrole) pour un objectif de 23 % dénergie renouvelable dici 2020, dont 19,7 Mtep de chaleur renouvelable.

Enfin, l'impact dans l'économie progresse : les emplois liés à l'efficacité énergétique sont passés de 97.000 en 2006 à 129.000 en 2011, mais on est loin des 400.000 annoncés...

Par contre, le label RGE ("Reconnu garant de l'environnement") est comme prévu un succès : à septembre 2013, l'ADEME dénombrait 15.879 entreprises bénéficiaires, dont plus de la moitié (9.598) qualifiées Qualit'ENR et 2.954 "Eco-artisans"...

|

|

Performance énergétique dans l'immobilier : premières mesures de la valeur verte, en France et à l'étranger

|

23/12/2013

|

Longtemps annoncée, elle n'avait pas encore été réellement mesurée, notamment dans l'immobilier résidentiel. Des études mises en avant par le Plan Bâtiment Durable, instance rattachée aux ministères de l'écologie et du logement, commencent à montrer que la performance énergétique et environnementale des biens est de plus en plus prise en considération par le marché immobilier, laissant penser qu'à mesure que la transition énergétique et écologique se développe, la différence de valeur entre des biens immobiliers équivalents mais à performance environnementale différente continuera de s'accentuer, avec un double effet de dévalorisation des biens peu performants et de revalorisation des biens performants.

Dans une approche généraliste, la "valeur verte" est définie par l'ADEME comme : "la valeur nette additionnelle d'un bien immobilier dégagée grâce à une meilleure performance environnementale". Cette valeur nette additionnelle est généralement calculée par comparaison. Ainsi une étude publiée en septembre 2013 par l'association notariale DINAMIC, émanant du Conseil supérieur du notariat et de la chambre des notaires de Paris, suite à une commande ministérielle de 2010, permet de donner un ordre de grandeur de la valeur verte pour les maisons individuelles (l'analyse pour les appartements n'ayant pas permis d'établir de conclusions statistiquement significatives).

Cette étude est la première, en France, à se fonder sur des données constatées (tirées des bases de données notariales BIEN et PERVAL). Elle démontre qu'une valeur verte des maisons individuelles se profile dans le paysage immobilier, sur la base de l'analyse du prix en fonction des diagnostics de performance énergétique (DPE).

La méthode statistique utilisée permet de chiffrer l'impact de l'étiquette énergie sur le prix de vente des maisons, selon une approche "toute chose égale par ailleurs" (considération des paramètres du bien tels que la situation géographique, le type de commune, l'état du bien...) pour les maisons considérées en bon état (l'analyse pour les maisons en état mauvais/vétuste et inconnu n'ayant pas permis d'établir de conclusions statistiquement significatives).

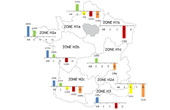

Les résultats du modèle retenu montrent l'impact de l'étiquette énergie en pourcentage du prix équivalent au prix du bien de référence classé D (par rapport au prix des biens classés A, B, C d'une part, E, F ou G d'autre part), sur la base des ventes de maisons individuelles sur la période 2010-2011. Un bien classé G décote de 13% dans le Nord de la France, de 14% dans la grande zone Massif Central- Rhône-Alpes, de 28% en Aquitaine, et de 22% dans les Alpes du sud ; un bien classé F décote de 16% en Centre-Ouest, de 10% dans l'Est et de 13% sur le pourtour méditerranéen (grandes zones climatiques).

La commission européenne a également mené une étude sur l'impact des DPE sur les prix de vente et de location des bâtiments résidentiels dans différents pays européens, publiée en avril 2013. Les résultats font état d'une forte corrélation entre l'efficacité énergétique d'un bien et la variation de son prix de vente, y compris en France.

Les mesures sont encore plus précises dans l'immobilier tertiaire : IPD, société internationale dédiée à la mesure de performance et de risque pour l'immobilier institutionnel, a produit en partenariat avec Certivéa et sous le parrainage du conseil en immobilier d'entreprise CBRE, un indicateur annuel de l'immobilier vert en France. Selon cet indicateur, publié en mai 2012, la performance financière des immeubles verts est supérieure à celle des immeubles non verts, et cet écart est plus important qu'en 2010.

Ainsi, en 2010, le rendement global affiché des immeubles verts était de 100 points de base (soit 1 point de pourcentage) supérieur à celui des immeubles non verts "Haut de gamme". En 2011, il était de 110 points de base (7,4% pour les immeubles verts contre 6,3% pour les immeubles non verts Haut de gamme).

Le rendement en capital, qui traduit "la prise de valeur d'une année sur l'autre, nette des dépenses en capital", est lui aussi plus fort pour les immeubles verts en 2011, pour deux raisons : les valeurs locatives de marché ont augmenté de 0,5% pour les immeubles verts alors que celles des immeubles non verts Haut de gamme ont baissé de 0,2%, et le taux potentiel, qui exprime le risque de l'actif, est de 5,9% pour les immeubles verts alors qu'il est de 6,5% pour les immeubles non verts Haut de gamme. Les immeubles verts affichent ainsi un taux attractif par rapport aux autres produits. Ce taux est en augmentation pour les immeubles non verts (+0,1 point) alors qu'il diminue pour les immeubles verts (- 0,3 point) en 2011. "Ceci indique l'anticipation par les experts d'une croissance de valeur plus forte pour les immeubles verts", conclut l'étude.

Le rendement locatif est, lui, légèrement moins élevé sur les immeubles verts. Toutefois cette tendance ne devrait pas durer selon IPD, car cet écart est principalement dû au fait qu'une part encore importante des immeubles verts était toujours en cours de remplissage au cours de l'année 2011 (sachant que l'indicateur macroéconomique de vitesse locative montre un remplissage de l'immeuble deux fois plus rapide sur les immeubles verts)...

|

|

|

Cécile Duflot fait trois gestes en direction des professionnels

|

20/12/2013

|

La ministre du logement a rappelé lors d'une conférence de presse le 16 décembre les principales dispositions du projet de loi pour l'accès au logement et un urbanisme rénové ("ALUR") avant le débat en deuxième lecture au Parlement qui commence les 17, 18 et 19 décembre en commission des affaires économiques de l'Assemblée nationale et doit se poursuivre les 14 et 15 janvier 2014 en séance publique, puis fin janvier au Sénat. Suite aux contacts discrets intervenus ces dernières semaines, notamment avec les professionnels, elle a annoncé à cette occasion des amendements du gouvernement sur quatre points dans le sens des demandes de ces derniers :

- concernant les honoraires de location des agents immobiliers et administrateurs de biens, le principe reste que le bailleur soit facturé de l'intégralité des honoraires liés à la mise en location de son bien, excepté les "prestations bénéficiant aux deux parties", dont les honoraires doivent être partagés entre elles : la rédaction du bail et l'état des lieux en faisaient déjà partie ; y sont ajoutées deux autres prestations : la visite du logement à louer et la constitution du dossier du locataire, qui pourront être elles aussi facturées à parts égales au bailleur et au locataire ; il est toujours prévu par contre que le montant total des honoraires réglés par le locataire ne pourra excéder celui imputé au bailleur et sera plafonné en fonction de la surface habitable et de la localisation du bien ; la ministre a précisé que ce plafond sera fixé par décret " en toute transparence et en concertation avec les associations de consommateurs et les syndicats professionnels" ;

- concernant les nouvelles instances d'encadrement des professions immobilières (les activités soumises à la loi "Hoguet" du 20 janvier 1970), la composition du Conseil national de la transaction et de la gestion immobilières, va être précisée dans le projet de loi, alors qu'elle ne devait l'être que dans le décret d'application, et d'une façon qui leur ira droit au coeur : il sera à majorité constitué de professionnels choisis sur proposition des "syndicats professionnels ou d'une union des syndicats professionnels, en veillant à assurer la représentativité de la profession" ; il comprendra également des représentants des consommateurs choisi parmi les associations de défense des consommateurs agréées oeuvrant dans le domaine du logement - l'ARC (association des responsables de copropriété) proteste déjà car elle ne correspond pas à la stricte définition -, et y siègeront de droit les représentants des ministres en charge de la justice, du logement et de la consommation ; les missions de ce Conseil sont centrées sur la proposition à l'Etat des règles déontologiques pour toute la profession, du contenu des formations initiales et continues obligatoires pour les professionnels et des conditions de leur mise en uvre, et celle des représentants de la profession qui siègeront au sein des commissions de contrôle ; le Conseil sera obligatoirement consulté par l'Etat sur tout texte concernant les activités exercées par les agents immobiliers ; également, il était prévu initialement la création de commissions régionales ou interrégionales de contrôle, chargées d'instruire les manquements des professionnels aux règles déontologiques qui seront proposées par le Conseil ; il serait désormais prévu une seule commission pour commencer, puis d'en accroître le nombre progressivement en fonction du volume d'activité et des conditions de fonctionnement constatées...

- concernant la garantie universelle des loyers (GUL) qui doit entrer en vigueur le 1er janvier 2016, la ministre a rappelé le triple objectif : protéger les propriétaires contre le risque d'impayés et encourager ainsi la mise en location de logements vacants, faciliter l'entrée des locataires dans le logement, en particulier pour les candidats en situation de pouvoir payer un loyer mais disposant de revenus irréguliers ou modestes, et améliorer la prévention des expulsions locatives ; elle a annoncé un amendement qui définit une "garantie socle" publique universelle qui peut s'articuler, au choix du propriétaire, avec une assurance complémentaire facultative ; au titre de cette garantie socle, l'indemnisation s'effectuera à hauteur du loyer médian de référence, qui sera fixé localement par le préfet dans le cadre du nouveau dispositif d'encadrement des loyers ; l'indemnisation du montant des impayés dépassant ce loyer médian relèvera des assurances complémentaires ; la durée d'indemnisation - "de l'ordre de 18 mois" - ainsi que la franchise - "d'une durée minimale d'un mois" - seront précisées par décret ; il est également précisé que la garantie sera automatique pour tous les nouveaux baux privés signés à compter du 1er janvier 2016 et qu'à partir de cette date, il sera également possible de bénéficier de la garantie au moment du renouvellement du bail ; le cumul de la GUL et du cautionnement restera interdit, mais l'exception concernant les étudiants est maintenue ; l'ensemble des locataires dont le taux d'effort est inférieur ou égal à 50% y sont éligibles, mais il va être proposé au Parlement que les étudiants et les ménages précaires puissent bénéficier d'un régime de prise en charge adapté, avec un loyer de référence qui pourra être un peu supérieur aux autres locataires, de même que les locataires logés par l'intermédiaire d'associations d'insertion agréées (en maîtrise d'ouvrage d'insertion, en intermédiation locative sociale ou en gestion locative sociale), qui bénéficieront également d'une plus grande tolérance sur le taux d'effort, et extension du régime d'aide aux dégradations immobilières ; enfin, il est précisé que les locataires indélicats feront l'objet de procédures de recouvrement forcé du Trésor public, qu'ils seront identifiés et qu'ils ne pourront bénéficier du dispositif durant une durée de deux ans ;

- concernant la gestion des copropriétés, la dispense d'ouverture d'un compte bancaire séparé au nom du syndicat des copropriétaires sera finalement maintenue "pour les copropriétés de moins de 15 lots", à condition que cette décision soit votée en assemblée générale et sans que les syndics puissent "proposer des honoraires différenciés, selon que l'assemblée générale fait le choix d'un compte séparé ou non".

|

|

|

Rachats en série dans l'administration de biens

|

20/12/2013

|

Le groupe immobilier Nexity, connu surtout pour la promotion, mais comportant aussi dans son périmètre le 2ème ensemble d'administration de biens derrière Foncia, a annoncé le 20 décembre la signature d'un accord en vue de l'acquisition du groupe Oralia, le n°5 en France il y a encore quelque temps. Il confortera ainsi sa position de n°2, suivi désormais par le groupe Citya, fondé et dirigé par le député UMP d'Indre et Loire Philippe Briand, en passe d'absorber la presque intégralité des cabinets du groupe Urbania, ancien n°2, qui a frisé la faillite en 2010, sauvé par un fonds d'investissement appelé par Bercy à la rescousse...

Après Foncia, toujours en tête, et qui vient de reprendre la branche administration de biens de Tagerim, Nexity augmenté d'Oralia et Citya, suivent le groupe nordiste Sergic et la nébuleuse Immo de France, en pleine restructuration, qui avait récemment absorbé Icade ADB (anciennement GFF et groupe Villa...). D'autres groupes plus familiaux comme Loiselet et Daigremont ou Dauchez (qui a repris Gérer à BNP Paribas Real Estate) ferment la marche des cabinets de plus 100 personnes.

Rappelons que le pôle administration de biens de Nexity est constitué initialement de Saggel Vendôme, auquel ont été agrégés Lamy (qui avait repris Gestrim au Crédit Foncier), Keops, et plusieurs autres petits cabinets.

Les 7 groupes cités gèrent, en syndic de copropriété, près de 40% du parc résidentiel (les professionnels ont 90% de part de marché dans cette spécialité) et 10 à 15% du parc locatif privé (hors logement social et institutionnels - les professionnels n'ont dans ce secteur qu'une part de marché minoritaire, plus de la moitié des logements locatifs étant gérés en direct par les propriétaires...).

Le "property management", version immobilier d'entreprise de l'administration de biens, est quant à lui dominé par BNP Paribas Real Estate (ex Atis Real et Comadim), Nexity (encore !) et Adyal, qui faisait partie du groupe Urbania et qui a été cédé de son côté au Groupe Inovalis. Même dans des groupes mixtes comme Nexity, le property management est assuré par des équipes spécialisées dans l'immobilier d'entreprise, qui exige une plus grande technicité, un reporting et des tableaux de bord autrement plus sophistiqués, et une culture spécifique. Les honoraires et les rémunérations ne sont pas non plus les mêmes que dans le résidentiel...

Les groupes cités ne gèrent qu'une petite partie du parc d'immobilier d'entreprise, les grandes foncières et grands propriétaires institutionnels ou d'Etat disposant de leurs propres services de gestion, mais leur part de marché progresse, notamment dans l'immobilier des administrations.

|

|

|

Garantie universelle des loyers (GUL) : l'UFC Que choisir aurait préféré une assurance obligatoire

|

17/12/2013

|

Alors que le projet de loi "Duflot" d'accès au logement et à un urbanisme rénové ("ALUR") revient à l'Assemblée nationale en seconde lecture, l'UFC-Que Choisir s'inquiète des reculades annoncées du gouvernement et du flou qui entoure certains dispositifs au premier rang desquels la "garantie universelle des loyers" (GUL).

En effet, indique-t-elle dans un communiqué, si l'objectif est consensuel (favoriser l'accès au logement en sécurisant les bailleurs pour les inciter à mettre en location leurs biens), le moyen retenu - une gestion monopolistique par un nouvel établissement public - est, selon elle, "contre-productif" et risque de "mener à l'impasse". Le recours à un système assurantiel paraît à son avis plus efficient, tant pour atteindre l'objectif principal (l'accès au logement) qu'un objectif complémentaire, l'accompagnement social des populations fragiles.

L'UFC ne comprend pas que le gouvernement "s'arc-boute" sur un dispositif tout public géré par un établissement public administratif (EPA) spécialement créé à cet effet. Ce monopole lui parait contreproductif en termes de visibilité, de garanties pour le bailleur, mais aussi, et surtout, de viabilité économique.

Visibilité tout d'abord : l'UFC pense qu'en se privant du jeu de la concurrence avec des campagnes de communication par les assureurs, la GUL risque d'être peu visible, mal identifiée et difficilement accessible (comme c'est le cas par exemple de certaines subventions type ANAH), ce qui compromet l'effet incitatif sur les mises en location.

Concernant les garanties, l'UFC dénonce le "service minimum" : selon les dernières déclarations de la ministre et de son entourage, afin de limiter le coût du dispositif pour les finances publiques (puisque le gouvernement a officiellement renoncé à le financer par une taxe), le bailleur ne serait plus pleinement sécurisé par le dispositif gouvernemental. Des déchéances de garantie pour déclaration tardive lui seraient opposées sans que soient prévus des tempéraments (cas de force majeur, préjudice prouvé de l'assureur) pourtant existants en droit des assurances. En outre, l'UFC craint que la gestion centralisée par l'administration, non rompue à l'activité de gestion des impayés de loyer, risque d'allonger sensiblement les délais de traitement des sinistres (comme c'était le cas avec la GRL I), alors que la réactivité est de mise si l'on veut éviter de décupler le montant du sinistre et déclencher au plus tôt les aides sociales...

Du coup, l'UFC émet des doutes sérieux sur la viabilité du dispositif : la préférence du Gouvernement pour le "tout-public" se comprend d'autant moins selon elle que la création d'une agence publique pour administrer la GUL implique "le recrutement et/ou la formation d'agents agréés, la mise en place de systèmes d'information qui vont nécessairement générer des dépenses publiques importantes, le tout financé directement par le budget Logement de l'Etat. Bref, dans un contexte de restriction budgétaire et de pause fiscale, les coûts de gestion de la GUL risquent d'amputer une partie des aides à la construction ou au logement", regrette-t-elle.

Refusant que la GUL connaisse le triste sort de ses prédécesseurs (GRL I et GRL II) et soucieuse de faciliter l'accès au logement, l'UFC Que Choisir exhorte les députés de revoir la copie gouvernementale et leur demande :

- la mise en place d'une assurance obligatoire pour tous les bailleurs du parc privé, afin d'optimiser les coûts techniques et de gestion, et permettre une juste prime au souscripteur grâce au libre jeu de la concurrence,

- la mise en place d'un contrat socle fixé par voie réglementaire sécurisant pour le bailleur et assurant la prise en charge par les assureurs des taux d'effort élevés des locataires ainsi que les contrats de travail précaires,

- la possibilité pour le bailleur de récupérer un quart de la prime - en moyenne 3 euros par mois - sur le locataire dès lors qu'aucun cautionnement ne peut lui être demandé en sus de l'assurance, afin de respecter le principe de mutualisation du système,

- la mise en place d'un établissement public recentré sur le seul traitement social des locataires en difficultés (chômage, maladie, divorce, retraite

) dont le rôle consiste à coordonner les aides et services sociaux existants et prévenir les risques d'expulsion.

|

|

|

L'Assemblée vote la nouvelle mouture du projet de loi sur les métropoles

|

13/12/2013

|

Les députés ont adopté en deuxième lecture le 12 décembre le projet de loi de modernisation de l'action publique territoriale et d'affirmation des métropoles, créant notamment la métropole du Grand Paris (en 2016), ainsi que celle de Lyon (en 2015). Le gouvernement s'est en même temps engagé à étudier à l'horizon 2015 les modalités et conséquences d'une éventuelle suppression des départements de Paris et la petite couronne.

La métropole du Grand Paris, combattue par le Sénat qui l'avait "détricotée" en 1ère lecture, sera compétente en particulier pour les questions de logement, et coiffera, à compter du 1er janvier 2016, Paris, le Val-de-Marne, la Seine-Saint-Denis et les Hauts-de-Seine.

Un vif débat s'est déroulé autour de la proposition du député PS Alexis Bachelay d'un rapport, d'ici fin 2015, pour étudier la fusion des départements. "Les départements vont rapidement apparaître inutiles car leurs compétences pourront être transférées à un autre échelon", a plaidé le député PS des Hauts-de-Seine. L'UMP s'est vivement opposée à l'idée même d'y réfléchir, dénonçant le projet caché d'une 3ème étape qui serait la fin des communes, et annonçant la résistance de ces dernières...

Cette préoccupation a été partagée par le Front de Gauche, qui s'était déjà allié à l'UMP au Sénat. Jean-Yves Le Bouillonec (PS) a martelé qu'"à aucun moment le groupe PS n'a engagé la démarche (sur la création du Grand Paris) pour viser la disparition des départements", mais pour "régler l'imbroglio et l'asphyxie de la région métropolitaine capitale" (AFP).

Au cours de la séance, l'Assemblée nationale a également confirmé la création de la métropole de Lyon en 2015.

La création de la métropole d'Aix-Marseille-Provence, autre mesure phare du texte, était acquise, et n'a pas de nouveau été débattue, car déjà votée à l'identique par députés et sénateurs en première lecture en juin et juillet derniers.

Les députés ont également confirmé les dispositions ouvrant la voie à l'instauration d'une dizaine d'autres métropoles (Toulouse, Lille, Bordeaux, Nantes, Strasbourg, Rennes, Rouen, Grenoble, Montpellier et Brest, s'ajoutant à celle de Nice, déjà existante).

La métropole lyonnaise résultera, au 1er janvier 2015, de la fusion de la communauté urbaine de Lyon et de la portion du département du Rhône située sur le périmètre urbain.

Les députés ont confirmé le principe d'une élection au suffrage universel direct des membres des conseils de métropole à partir de 2020, selon des modalités à définir dans une loi ultérieure.

Si députés et sénateurs se mettent d'accord en commission mixte paritaire sur l'ensemble du projet de loi, celui-ci devrait être adopté définitivement avant Noël, selon une source parlementaire citée par l'AFP. En cas de désaccord, l'adoption définitive par l'Assemblée, qui a le dernier mot, n'interviendrait qu'en janvier.

Un des points sur lequel les deux chambres divergent est la création d'un Haut conseil des territoires, organe de concertation entre le gouvernement et les collectivités locales, voulue par l'Assemblée nationale mais refusée par le Sénat, qui estime jouer déjà ce rôle.

|

|

|

La GUL divise les propriétaires, la Chambre des Propriétaires quitte l'UNPI

|

13/12/2013

|

En réalité, la scission avait déjà failli se faire fin 2012, et pas seulement pour des raisons de ligne de défense des propriétaires à l'égard des projets du gouvernement. La Chambre des propriétaires de Paris, la plus importante de l'UNPI (Union nationale de la propriété immobilière), fédération de chambres locales ou départementales de propriétaires immobiliers, majoritairement bailleurs, était en désaccord avec nombre de prises de décisions très médiatiques de son président, Jean Perrin, mais commençait aussi à trouver lourde sa contribution au budget de l'union au profit de nombreuses petites chambres qui végètent, mais refusent néanmoins de se regrouper...

Cette fois est la bonne : la Chambre des Propriétaires vient de décider de démissionner de l'UNPI. Le motif invoqué est l'ambigüité de la position de l'union à l'égard de la réforme annoncée des baux d'habitation dans le cadre du projet de loi "Duflot" d'accès au logement et un urbanisme rénové (ALUR) et, plus particulièrement, du projet de garantie universelle des loyers (GUL), dont la chambre parisienne réclame le retrait pur et simple, alors que Jean Perrin, qui en défendu l'idée il y a quelques années, est plus embarrassé. Du coup, elle se sent seule à combattre ce texte qu'elle estime résolument défavorable aux propriétaires...

La Chambre des propriétaires prône une assurance obligatoire ("comme pour l'assurance auto") délivrant une garantie limitée aux "accidents de la vie" (chômage, incapacité, maladie grave, séparation avec le conjoint) dont le coût serait partagé entre le propriétaire et le locataire. Pour Denys Brunel, Président de la chambre parisienne, cette assurance serait proposée par les assureurs professionnels, le bailleur conservant le libre choix de son assureur. Elle devrait permettre de régler 50% des cas de difficulté de paiement des loyers. "Les autres cas relèveraient de l'assurance facultative", précise-t-il dans un communiqué.

Il demande aussi de "débarrasser la loi ALUR" - qui va revenir devant le législateur pour une seconde lecture dès janvier 2014 - "des mesures anti-propriétaires" : notamment les honoraires de location de l'agent immobilier ou de l'administrateur de biens à la seule charge du propriétaire, alors que selon elle le service est également rendu au locataire, la pénalité au propriétaire qui ne restituerait pas le dépôt de garantie dans le délai imparti, alors que rien n'est prévu à l'encontre du locataire qui paye son loyer en retard ou s'affranchit du paiement du dernier mois de loyer quand il quitte sa location, l'encadrement des loyers, le déséquilibre des rapports locataires-bailleurs sur les questions de fixation et de contestation du loyer en prévoyant des délais de recours plus avantageux pour les locataires que pour les propriétaires, délai de 10 jours accordé au locataire pour demander la modification de l'état des lieux d'entrée...

En réalité, forte selon ses déclarations de ses 12.000 adhérents à la tête de 120.000 biens, la Chambre des propriétaires parisienne devenue indépendante et donc affranchie des contraintes de territorialité de l'UNPI, "entend poursuivre son expansion au-delà du grand bassin parisien", comme l'indique son communiqué. Et donc aller sur le terrain des autres chambres locales de l'Ile-de-France : Versailles, Colombes, Saint Germain en Laye, Vincennes, Nogent sur Marne, Saint Maur des Fossés, Villeneuve Saint Georges, Corbeil...

|

|

|

Copropriétés : l'ARC craint que les banques n'ouvrent pas de vrais comptes séparés

|

13/12/2013

|

Le projet de loi "Duflot" d'accès au logement et à un urbanisme rénové ("ALUR") comporte une disposition venant faire droit à une demande de trente ans des organisations de consommateurs, la CLCV (Confédération logement et cadre de vie) et ARC (Association des responsables de copropriété), qui en est d'ailleurs à l'origine issue : la possibilité de dispense pour les syndics de copropriété professionnels d'ouvrir, pour le dépôt des fonds de la trésorerie courante des copropriétaires, un compte bancaire "séparé au nom du syndicat des copropriétaires" n'existera plus. Au grand dam des syndics qui préfèrent déposer ces fonds sur un compte unique ou des sous-comptes par copropriété ouverts à leur nom, ce qui leur permet de les placer à leur bénéfice, en toute discrétion : le compte unique quand il existe n'est pas montré aux copropriétaires car il ne concerne pas que leur copropriété, et pour ceux qui pratiquent le sous-compte par copropriété, les placements sont invisibles grâce à la technique, proposée par les banques, du "compte reflet" (un n+1ème compte sur lequel sont prélevés les placements, fusionné en trésorerie avec les n sous-comptes de copropriétés...).

Pour défendre le statu quo - aujourd'hui l'ouverture d'un compte séparé au nom du syndicat, qui ne permet pas ce placement de fonds au profit du syndic, est depuis la loi "SRU" de 2000 obligatoire, mais les syndics ont la possibilité d'en être dispensés par l'assemblée générale, et ils l'obtiennent à 60 ou 70% en jouant sur une différence d'honoraires -, les professionnels avancent un double argument : le compte ou sous-compte ouvert à leur nom, par une meilleure productivité de leur fonctionnement (traitements automatisés sur l'ensemble des comptes) et par les revenus qu'il leur procure, permet une modération des honoraires dont les copropriétaires profitent directement, et par ailleurs, ce mode de fonctionnement permet à une copropriété de passer en découvert en cas de besoin, argument avancé ouvertement alors que ce découvert est en fait financé par les autres copropriétés !

Les associations de copropriétaires ont toujours réfuté ces arguments, mettant en priorité la sécurité des fonds des copropriétaires : en cas de liquidation du syndic, il y a toujours un risque que les comptes bancaires ouverts au nom du syndic, figurant à l'actif du bilan de leur entreprise, soient inclus dans l'actif social servant à rembourser les dettes ! Mais à deux reprises, ils n'avaient pas été écoutés par les gouvernements successifs. Pourtant, en passe d'avoir gain de cause, l'ARC tire un nouveau signal d'alarme : et si les syndics, avec la complicité des banques, se mettaient à jouer sur les mots et à ouvrir des faux comptes séparés, en fait des sous-comptes de leur compte propre ?

En réalité, ce n'est pas seulement l'effet d'un excès de suspicion : il est assez difficile de distinguer un vrai compte séparé ouvert au nom du syndicat d'un sous-compte ouvert au nom du syndic... pour un syndicat ! Il faut que l'intitulé soit au nom du "syndicat des copropriétaires de l'immeuble xxx", mais souvent les banques y adjoignent le nom du cabinet puisque c'est le syndic qui sera l'interlocuteur de la banque pour le fonctionnement du compte. Seule la convention d'ouverture de compte peut faire foi, et encore... Certaines banques entretiennent le flou juridique, et on en a vu qui autorisent le syndic - en général des gros cabinets - à placer les fonds des comptes séparés aussi bien que ceux des sous-comptes à leur nom !

Lors d'une conférence de presse le 12 décembre, l'ARC a eu beau jeu de présenter une dizaine de cas de copropriétés se heurtant au refus de communiquer la convention d'ouverture de compte, d'ambigüité dans l'intitulé, de documents émanant de la banque contradictoires voire incohérents si ce n'est carrément "fabriqués" pour l'occasion. Même une "attestation de non fusion" n'est pas probante : il ne s'agit dans la formulation de la banque que d'exclure la fusion des comptes de clientèle avec le compte personnel de l'entreprise syndic...

Du coup, l'ARC a bataillé, et obtenu que soit intégrée dans le projet de loi ALUR une disposition permettant à l'assemblée des copropriétaires de choisir l'établissement bancaire où sera ouvert le compte de la copropriété. "Pour ouvrir la voie à une mise en concurrence", indique Bruno Dhont, directeur de l'ARC. Il s'agit d'empêcher que les grands cabinets s'entendent avec leur banque pour être rémunérés directement ou indirectement sur la trésorerie confiée, celles-ci se rattrapant sur les frais bancaires facturés aux syndicats... "Nous ne faisons pas cela pour ennuyer les syndics, et les faire travailler avec 300 banques comme ils se répandent à le dire !", ajoute-t-il. "De toutes façons il n'y a pas 300 banques susceptibles de gérer des comptes de syndicats de copropriétaires, tout au plus 4 à 5 !" Mais pour empêcher qu'une copropriété soit pieds et poings liés avec une banque qui impose des conditions draconiennes...

A suivre !

|

|

|

Crédits immobiliers : les emprunteurs pourront renégocier l'assurance pendant un an

|

13/12/2013

|

Un amendement du gouvernement au projet de loi Hamon relatif à la consommation, examiné en 2ème lecture par les députés le 9 décembre, permet aux emprunteurs immobiliers de bénéficier d'un délai d'un an au cours duquel ils pourront renégocier l'assurance de leur prêt.

"Pendant ce délai de un an, vous pourrez réfléchir aux conditions qui vous ont été proposées par votre banquier, le cas échant trouver un autre assureur, et à garantie équivalente en faisant jouer la concurrence, trouver une assurance qui vous garantisse le même capital mais à un prix bien inférieur", justifiait le même jour le ministre de la consommation sur France Info.

Malgré une ouverture à la concurrence organisée par la loi "Lagarde" du 1er juillet 2010, 85% des nouveaux prêts sont apparemment assortis d'une "assurance maison" proposée par la banque. Et donc seuls 15% des emprunteurs ont recours à une autre assurance que celle suggérée par leur conseiller bancaire. Or l'assurance emprunteur est un poste de dépense important, pouvant aller jusqu'au tiers du coût du crédit immobilier. Il est reproché aux banques de continuer d'empêcher par tous les moyens les emprunteurs de souscrire l'assurance de leur crédit auprès de l'assureur de leur choix. Une pratique que dénonce régulièrement l'association de consommateurs UFC-Que Choisir. Cette dernière a d'ailleurs récemment démontré les techniques utilisées par les banques pour exploiter les failles de la loi Lagarde. Evidemment, le marché de l'assurance emprunteur est très lucratif pour ces dernières. Selon les calculs du cabinet BAO Conseil, la marge dégagée sur ces contrats est en effet de...50% ! "En moyenne, les emprunteurs paient 480 euros d'assurance par an, si la marge était nulle, ils ne paieraient plus que 240 euros", selon ce cabinet. Il s'agit donc bien, pour le monde de la banque, de conserver un profit net que BAO Conseil évalue à trois milliards d'euros par an...

Très intéressés par ce segment de marché trusté par les bancassureurs, des groupes mutualistes entendent bien profiter de la brèche ouverte. Avec son partenaire la MGEN, la MAIF prépare le lancement courant 2014 d'un produit au "rapport qualité prix le plus pertinent possible" qui prendra la forme d'un contrat standard et dont le tarif sera - à contrat équivalent - près de deux fois inférieur à ceux proposés par les banques...

|

|

|

Garantie universelle des loyers (GUL) : un groupe de travail sénatorial publie ses recommandations

|

12/12/2013

|

Alors que la Commission des affaires économiques de l'Assemblée nationale doit examiner dans les prochains jours (les 17, 18 et 19 décembre) le projet de loi "Duflot" pour l'accès au logement et un urbanisme rénové ("ALUR"), et que l'examen en séance publique en 2ème lecture par les députés est prévu pour le 14 janvier 2014, un groupe de travail constitué de membres de la commission des affaires économiques du Sénat qui a travaillé spécifiquement sur la "garantie universelle des loyers" (GUL) après le vote en 1ère lecture vient de déposer ses conclusions.

Alors que le dispositif envisagé soulève de nombreuses critiques, de la part des assureurs qui délivrent aujourd'hui des garanties loyers impayés (GLI) ou la garantie des risques locatifs (GRL), des milieux professionnels, mais aussi de parlementaires et pas seulement de l'opposition, comme l'a montré un récent colloque co-organisé par l'Institut du management des Services immobiliers (IMSI) et le site Universimmo.com, le groupe de travail estime qu'un dispositif de garantie universelle des loyers est indispensable pour faciliter l'accès au parc privé grâce à une plus grande sécurisation du bailleur face aux impayés, les dispositifs assurantiels existants n'ayant pas atteint leurs objectifs.

Aux yeux du groupe de travail, présidé par Daniel Raoul et composé de sénateurs de la majorité et de l'opposition, la garantie universelle doit être un dispositif obligatoire, applicable à l'ensemble des baux du parc privé, et doit s'accompagner de la suppression complète du droit pour les bailleurs de demander des cautions personnelles.

Jugeant qu'un mécanisme d'assurance obligatoire n'était pas réaliste et qu'un dispositif d'aides publiques non encadré présentait un risque de dérapage en matière de coûts, le groupe de travail recommande une "garantie socle" publique universelle et une assurance complémentaire facultative. Ainsi les assureurs privés ne seraient pas totalement évincés du marché de la garantie des loyers, ce qui était leur principale crainte...

En ce qui concerne le financement, comme la ministre du logement Cécile Duflot dans ses dernières déclarations, le groupe de travail écarte la création d'une taxe et souhaite que le dispositif soit financé par le biais de crédits budgétaires et par Action Logement (le mouvement collecteur du "1% Logement". Pour ces sénateurs, le coût pour l'État de l'ensemble des dépenses fiscales éteintes en matière d'investissement locatif (Robien et Scellier notamment) devrait diminuer de plus de 500 millions d'euros entre 2014 et 2020 ; cette somme pourrait être orientée prioritairement vers le financement de la garantie universelle.

La "garantie socle" devrait selon le groupe de travail être plafonnée au niveau du loyer médian de référence qui sera mis en place avec le nouveau dispositif d'encadrement des loyers et, dans les zones non concernées par ce dispositif, au niveau d'un loyer de référence similaire. Pour que la garantie puisse atteindre ses objectifs, l'ensemble des locataires dont le taux d'effort est inférieur ou égal à 50% doivent y être éligibles.

L'établissement public prévu par le projet de loi devrait se limiter au pilotage du dispositif. A côté d'un conseil d'administration resserré, un comité de pilotage ou d'orientation, chargé de l'évaluation du dispositif, devrait permettre la représentation de l'ensemble des acteurs concernés.

Le groupe de travail insiste sur le fait que le dispositif soit encadré afin d'éviter toute dérive : "l'institution de la GUL ne peut conduire ainsi à instaurer un droit au maintien dans les lieux d'un locataire qui ne paie pas ses loyers", indique-t-il dans un communiqué. "Les locataires (par le biais du recours au Trésor public pour assurer le recouvrement des impayés) et les bailleurs (par l'obligation de déclaration dès le premier impayé) doivent être responsabilisés".

Enfin, le groupe de travail recommande d'appliquer le dispositif progressivement, au flux des nouveaux contrats, permettant ainsi une évaluation de ses résultats. Il veillera en tous cas, prévient-il, à ce que l'article 8 du projet de loi présenté au Sénat en deuxième lecture soit fidèle à l'esprit de ses recommandations...

Ce schéma permettra-t-il à la ministre de se sortir du guêpier qu'est devenu ce projet ? La formulation du texte lui laissera du temps - à elle ou à son successeur si elle part après les élections du printemps vers d'autres aventures - pour trouver la moins mauvaise formule et allouer les ressources budgétaires nécessaires, puisque le financement public semble acquis. "Nous avons maintenant une évaluation assez précise: entre 500 et 600 millions d'euros", a déclaré le 10 décembre Cécile Duflot sur RMC et BFMTV, révisant ainsi à la baisse le coût de cette mesure. Selon l'entourage de la ministre, ce chiffrage de 500 à 600 millions d'euros représente un plafond, la somme finale pouvant s'avérer inférieure. Un rapport de l'Inspection générale des finances (IGF) l'avait chiffré entre 245 et 994 millions d'euros, suivant ses contours. En tous cas, les bailleurs devraient apprécier le cadeau qui leur serait fait si cette orientation se confirme.

On peut néanmoins se demander si ce nième avatar de la garantie universelle - la majorité précédente, après avoir rejeté la CLU (Couverture loyers universelle) de Noëlle Lienemann, s'était enlisée dans les versions successives de la GRL que le candidat Sarkozy en 2007 avait pourtant promise universelle - permettra d'atteindre les objectifs poursuivis, à savoir débloquer l'accès au logement des candidats aux ressources modestes ou précaires, protéger les bailleurs, et prévenir les expulsions. Les deux derniers peuvent être satisfaits. Mais si le bailleur est susceptible de ne pas être intégralement indemnisé des pertes de loyer potentielles, il restera sélectif dans le choix de ses locataires et l'accès au logement ne sera pas facilité, en tous cas dans les zones tendues, donc là où le dispositif est censé servir...

|

|

|

universimmo.com

|

|

|