SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Un plan triennal pour accélérer le traitement préventif des copropriétés fragiles ou en difficulté

|

14/10/2015

|

Intervenant le 13 octobre en ouverture des Ateliers de l'ANAH (Agence nationale de l'habitat),

Sylvia Pinel, ministre du logement a présenté un plan triennal de mobilisation pour les copropriétés fragiles et en difficulté (2015 2018). Dans un rapport publié en janvier 2012 (le rapport "Braye"), l'ANAH estimait à plus de 100.000 le nombre de copropriétés considérées comme fragiles en 2011, soit plus de 1 million de logements, sur les 616.000 recensées en France. C'est ce rapport alarmiste, appelant déjà à la mobilisation, qui a inspiré une grande partie des mesures concernant les copropriétés dans la loi "ALUR" du 14 ars 2014.

Ces copropriétés constituent une préoccupation croissante pour les collectivités, qui voient une partie du parc privé en copropriété de leurs territoires se dégrader ou risquer de se dégrader. Beaucoup s'investissent pour intervenir, mais sont confrontées à plusieurs difficultés : cette de bien repérer les fragilités au-delà de l'état du bâti - l'immatriculation des copropriétés avec une fiche signalétique et l'alimentation d'un registre national au moyen notamment des états financiers annuels comme pour le registre du commerce, préconisé par le rapport "Braye" et acté dans la loi ALUR, ne seront pleinement opérationnels qu'en 2018 -, mais aussi celle de construire un partenariat efficace avec des acteurs privés peu habitués à travailler avec elles, ou encore de cofinancer des travaux, ou inscrire ces problématiques dans des projets plus larges d'aménagement urbain...

Face à l'ampleur de l'enjeu, le plan que le gouvernement met en place avec l'ANAH prévoit 12 nouvelles actions autour de 3 objectifs :

- mieux connaître le parc de copropriétés pour prévenir sa dégradation, avec le développement local d'outils de repérage des copropriétés fragiles, la généralisation du dispositif de veille et d'observation des copropriétés (VOC), avec 30 projets de VOC prévus en 2016, et le développement du "Programme opérationnel de prévention et d'accompagnement des copropriétés" (POPAC), avec 40 projets de POPAC en 2016 ;

- traiter 15 000 logements en 2016 et en 2017, pour un montant d'aides de 60 millions d'euros par an (4.000 euros par logement), avec le développement de nouveaux outils, l'expérimentation, avec des bailleurs sociaux, d'outils adaptés pour intervenir dans les copropriétés mixtes comportant des logements sociaux et privés, et la mise en uvre des dispositifs créés par la loi ALUR sur les copropriétés dégradées présentant des enjeux urbains et sociaux importants, notamment les opérations de requalification des copropriétés dégradées (ORCOD) ;

- accompagner les collectivités locales en favorisant l'émergence de l'expertise locale, et en prenant en compte la problématique des copropriétés fragiles ou en difficulté dans la mise en uvre des programmes nationaux, en aidant aussi les petites et moyennes villes, ainsi que les territoires ruraux, à organiser l'ingénierie nécessaire à leur programme d'intervention, en mettant en place un plan de formation pour les acteurs locaux, en améliorant la qualité de l'ingénierie, et en partageant les bonnes pratiques, avec notamment la diffusion de guides auprès des collectivités et des professionnels.

Les montants de fonds publics prévus pour ce plan peuvent paraître modestes, et pourtant il n'est même pas sûr qu'ils puissent être utilisés, tant les procédures de redressement sont longues et complexes, et le nombre d'intervenants pléthorique : conseils syndicaux et copropriétaires, syndic ou administrateur provisoire, bureaux d'étude et opérateurs, services des collectivités impliquées, préfecture, ANAH, services sociaux quand il le faut, etc.

|

|

Projet de loi de finances pour 2016 : les mesures pour limmobilier

|

30/9/2015

|

Le projet de loi de finances pour 2016 a été déposé à l'assemblée nationale le 30 septembre 2015. Les mesures concernant l'immobilier sont les suivantes :

- prolongation d'un an et aménagement du crédit d'impôt transition énergétique (CITE) à 30% : il pourra être obtenu pour des travaux jusqu'au 31 décembre 2016 mais le cumul du CITE avec d'autres formes de soutien public pour les équipements de production d'électricité à partir de l'énergie éolienne ne sera plus possible ; les équipements éligibles sont modifiés pour cibler le CITE sur les équipements les plus performants ; par ailleurs, afin d'éviter les abus fiscaux, les équipements mixtes, acquis depuis le 30 septembre 2015, qui combinent un équipement éligible au CITE et un équipement de production d'électricité utilisant l'énergie photovoltaïque, non éligible, sortiront du champ d'application du crédit d'impôt ;

- prolongation d'un an et élargissement du prêt à taux zéro (PTZ+) : Le PTZ+ est prolongé jusqu'au 31 décembre 2016 pour les 340 communes des zones A, B1 et B2 répondant aux critères déjà définis et étendu à compter du 1er janvier aux acquisitions de logements anciens à réhabiliter réalisées dans l'ensemble des communes de la zone C, et non plus seulement dans les 5.920 communes définies par la loi de finances pour 2015. Par ailleurs, afin de favoriser la mobilité, l'emprunteur n'aura plus l'obligation d'occuper le logement, acquis à l'aide du PTZ+, en tant que résidence principale, jusqu'à la fin du remboursement du prêt (durée qui peut aller jusqu'à 25 ans pour certains emprunts). Les accédants à la propriété pourront ainsi mettre leur logement en location libre après un délai de 6 ans suivant le déblocage du PTZ+ ;

- prolongation de 3 ans de l'éco-prêt à taux zéro (Eco-PTZ): il pourra être obtenu pour des travaux jusqu'au 31 décembre 2018 ; de plus, les ménages modestes bénéficiaires des aides de l'ANAH, qui ne peuvent prétendre à l'éco-PTZ, compte tenu des différences de critères d'éligibilité, notamment techniques, aux deux systèmes d'aides, auront la possibilité d'obtenir un microcrédit à taux zéro pour le reste à charge ;

- maintien de la réduction d'impôt Pinel ;

- abandon annoncé par le président de la République au congrès de l'USH de la réforme de l'"APL accession" votée dans le cadre du budget 2015, et qui devait entrer en vigueur le 1er janvier 2016 ; par contre, pour l'ensemble des aides au logement (APL, ALS et ALF), la situation financière réelle des allocataires sera mieux prise en compte, en intégrant la valeur en capital du patrimoine qu'ils détiennent ; également, le montant de l'aide allouée sera dégressif en cas de loyer particulièrement élevé par rapport aux revenus déclarés ; enfin, la minoration forfaitaire dans le calcul des ressources lorsque le demandeur est âgé de moins de 25 ans, et qu'il bénéficie d'un contrat de travail autre qu'un CDI sera supprimée : le calcul de l'allocation prendra donc en considération leur revenu annuel réel.

Ces mesures d'économies compenseront des dépenses supplémentaires prévues l'an prochain : 150 millions d'euros d'"aides à la pierre" (subventions aux bailleurs sociaux pour la construction de HLM) en plus, et 120 millions pour renforcer les capacités d'accueil des réfugiés, selon l'entourage de la ministre du Logement Sylvia Pinel.

Les APL, octroyées sous conditions de ressources, sont aussi le principal poste de dépenses du ministère du Logement pour un montant de 15,5 milliards d'euros. Selon le projet de budget, elles seront rabotées de 225 millions en 2016 et de 314 millions en 2017 par les trois mesures d'économies ciblées.

Au total, l'enveloppe consacrée au logement pour 2016 s'élève à 17,7 milliards d'euros, soit à peine moins qu'en 2015 (17,9 milliards d'euros, à périmètre constant). Les aides au logement pèsent globalement 18 milliards d'euros, mais seuls 15,5 milliards d'euros sont à la charge du ministère du logement, et sont versées à 6,5 millions de bénéficiaires, dont 95 % de locataires. L'objectif est bien de maîtriser cette dépense, qui s'alourdit de près de 400 millions d'euros chaque année...

|

|

|

Bilan positif pour la convention AERAS

|

30/9/2015

|

Grâce à la Convention AERAS (s'Assurer et Emprunter avec un Risque Aggravé de Santé), entrée en vigueur le 6 janvier 2007, 72% des couvertures décès proposées en 2014 dans le cadre d'une demande de prêt avec un risque aggravé de santé ont été faites sans surprime et sans exclusion de garanties (contre 70% en 2013). Dans 27% des cas, la couverture décès a été proposée avec une surprime (contre 29% en 2013) et dans 1% des cas sans surprime mais avec exclusion ou limitation de garanties (même proportion qu'en 2013).

Signée en juillet 2006 entre l'Etat, les banques, compagnies d'assurance, mutuelles et associations de malades, et transcrite dans une loi du 31 janvier 2007, la Convention AERAS est censée faciliter l'accès au crédit immobilier et à l'assurance invalidité des personnes gravement malades ou l'ayant été, et ce par le biais d'un processus spécifique d'assurance emprunteur. En cas de refus d'assurance, le dossier doit être réexaminé une deuxième fois par un collège spécifique, voire une troisième fois.

Son bilan est largement positif : entre 2007 et 2014, la proposition de garantie sans surprime, sans limitation et sans exclusion pour les dossiers présentant un risque aggravé de santé, est passée de 49% à 72%. Au cours de l'année 2014, les sociétés d'assurances ont instruit 3 millions de demandes d'assurance de prêts au titre des crédits immobiliers et professionnels.14% de ces demandes émanaient d'une personne présentant un risque aggravé de santé, soit plus de 420.000 demandes.

Ces demandes qui concernaient la garantie décès, portaient dans 98% des cas sur la garantie en cas de perte totale ou irréversible d'autonomie (PTIA) et dans 88% des cas sur la garantie "invalidité-incapacité". Les demandes présentant un risque aggravé de santé ont fait l'objet d'une proposition d'assurance couvrant au moins le risque décès dans 96% des cas.

Plus de la moitié des couvertures en "invalidité-incapacité" sont accordées sans surprime, sans exclusion ou limitation de garanties. La garantie invalidité spécifique (GIS) couvre l'assuré qui se retrouve définitivement en invalidité professionnelle totale, lorsque son taux d'incapacité fonctionnelle, au sens du barème d'invalidité annexé au Code des pensions civiles et militaires, est au moins égal à 70%. Lorsqu'elle est accordée, cette garantie spécifique ne comporte aucune exclusion concernant la pathologie déclarée par l'assuré.

La mise en place de la GIS, fin 2011, a permis d'augmenter le taux de couverture en "invalidité-incapacité", sans surprime, sans limitation et sans exclusion pour les personnes présentant un risque aggravé de santé. Ce taux a doublé entre 2011 et 2014, passant de 28% à 54% des dossiers étudiés.

Par ailleurs, la garantie "invalidité-incapacité" a été proposée dans 28% des cas sans surprime, mais avec une exclusion ou une limitation de garantie et pour 7% des dossiers avec une surprime. Sur la base de critères médicaux, 11% des demandes de couverture n'ont pu être satisfaites par les assureurs en 2014 (même proportion qu'en 2013).

La répartition des niveaux de surprimes pour la garantie décès est sensiblement identique à celle observée en 2013. Les surprimes sont, dans 45% des cas, inférieures à +50% du tarif standard (43% en 2013). Dans 80% des cas (81% en 2013), elles sont inférieures à +100% du tarif standard.

Rappelons que le "droit à l'oubli" a été introduit dans la Convention AERAS le 24 mars 2015. Un protocole d'accord a été signé en présence du président de la République, permettant d'élargir l'accès à l'assurance emprunteur pour les anciens malades du cancer. Des dispositions analogues pourront, en fonction des progrès de la médecine et de la connaissance des données de santé par les assureurs, concerner dans l'avenir d'autres pathologies.

|

|

|

La COP21, un nouveau départ pour l'immobilier français ?

|

25/9/2015

|

Si le bâtiment a fait des efforts sur le plan de sa performance énergétique, il est encore loin d'avoir fait sa révolution en termes d'empreinte carbone et de développement durable. "Qu'on le veuille ou non, il y aura une France de l'avant-COP21 et une France de l'après-COP21", expliquent conjointement dans un article Guillaume Poitrinal, président de Woodeum & Cie et ancien président d'Unibail, et Jean-Michel Wilmotte, architecte. Aucune mesure des émissions de CO2 n'est en effet prévue dans les certifications HQE, RT 2012 ou autres labels devenus incontournables dans le neuf, ni dans les fameux immeubles à "énergie positive".

Or l'immobilier, avec la construction et l'exploitation des bâtiments, est le deuxième secteur le plus émetteur de CO2, juste derrière le transport. Et nos promoteurs, constructeurs, architectes, aménageurs ou autres fournisseurs de matériaux ont pris du retard dans ce domaine, notamment parce qu'on a voulu éviter les débats qui fâchent. Les auteurs expliquent que mesurer le CO2 pour l'immobilier, "c'était déclarer la guerre entre EDF et GDF, un affrontement qui aurait laissé des traces". C'était aussi favoriser indirectement le nucléaire et, partant, déplaire aux écologistes. C'était enfin froisser les lobbys en place, à commencer par ceux, puissants, des matériaux de construction, souvent très émetteurs de CO2...

La recherche de la performance environnementale s'est donc limitée à la baisse de la consommation énergétique des bâtiments recherchant le plus bas taux de KWh/m2, sans compter les émissions carbone. "D'autant que plus d'isolation thermique, plus d'inertie, c'était plus de chiffres d'affaires pour tous. Tout le monde s'y retrouve

tout le monde, sauf la planète", suggèrent ironiquement les co-auteurs.

L'acte immobilier s'inscrivant dans un cycle de vie tout entier avec la construction, l'exploitation puis la fin de vie du bâtiment, il s'avère que de nombreux immeubles vertueux sur le plan des consommations, voire à énergie positive, sont souvent très critiquables du point de vue de l'empreinte carbone, tant on a ajouté de matériaux émissifs, non recyclables, pour les construire et les isoler.

La COP21 va peut-être permettre d'y remédier. L'objectif est ajouter un critère CO2 à la RT 2012 dans un délai de 4 ans. Mais les auteurs pensent qu'il est possible aujourd'hui d'aller plus vite et de doter rapidement la France du premier référentiel de mesure au monde étalonnant les émissions de carbone sur le cycle de vie entier de l'immeuble, depuis sa construction jusqu'à la fin de sa vie. C'est l'objectif que s'est fixé une association qui vient d'être créée en septembre 2015 - "Bâtiment bas carbone" (BBCA), qui rassemble l'essentiel des promoteurs français, de grands architectes et des bureaux d'études de renom. Ce référentiel, simple, indépendant et compréhensible par tous, doit conduire à la création d'un label "bâtiment bas carbone", totalement compatible avec les normes existantes.

Tout en promouvant l'efficacité énergétique des bâtiments, cette initiative est censée conduire ceux qui le souhaitent à repenser sous l'angle des émissions de CO2 l'acte de construire dans sa globalité, y compris l'organisation des chantiers, le choix des matériaux, la fin de vie des immeubles et le recyclage des composants...

|

|

|

Charges de copropriété en Ile de France : les chiffres des syndics marquent une baisse sensible, et pas seulement pour le chauffage

|

24/9/2015

|

La FNAIM Grand Paris a présenté le 23 septembre les résultats de son 4ème Observatoire des charges de copropriété, avec pour la première fois des indices calculés par catégories de charges, avec une base 100 en 2013. Etablis à partir des comptes réglementaires de 3.349 immeubles, soit 6,9% des copropriétés de la région, transmis par les syndics adhérents, ils mettent en évidence une baisse de 7,4% de l'indice global entre 2013 et 2014. Même s'ils ne sont pas directement comparables avec les chiffres d'OSCAR, l'observatoire de l'ARC (Association des responsables de copropriété) présentés début septembre, ils confirment la même tendance (-4,9% pour l'ARC globalement), mais de manière plus marquée : si OSCAR voyait, sur un plan national, presque tous les postes en hausse à l'exception du chauffage, l'observatoire de la FNAIM Grand Paris révèle d'autres postes en baisse, tels que les ascenseurs et les assurances.

Comme celui de l'ARC, l'observatoire de la FNAIM calcule des montants de charges au m2, mais les surfaces prises en compte ne sont pas les mêmes : l'ARC fait communiquer par ses adhérents les surfaces habitables des logements. Un travail important est nécessaire de la part des conseillers syndicaux pour obtenir ces données, dont la fiabilité n'est pas garantie. Les syndics ne disposent pas quant à eux de cette information (les règlements de copropriété ne mentionnent jamais les surfaces) et ne la connaissent que pour les appartements qu'ils gèrent en locatif, ce qui ne représente qu'une très faible minorité d'entre eux. Ils retiennent donc les "surfaces assurées", mentionnées dans les contrats d'assurance multirisques d'immeubles qu'ils souscrivent pour leurs copropriétés. Mais cette surface inclut les parties communes de l'immeuble. Et de surcroît, elle manque aussi de fiabilité... En tout état de cause, Par contre, l'observatoire de la FNAIM établit aussi des montants de charges par lot, ce qui est beaucoup moins sujet à caution. Le montant moyen des charges courantes par lot s'affiche ainsi à 2.074 euros.

Sans surprise, c'est l'indice du poste chauffage qui dans ces chiffres baisse le plus fortement : -25% en un an ! L'effet climatique et la modération des prix de l'énergie expliquent cette baisse, probablement beaucoup plus que les travaux d'économie d'énergie qui n'ont pas vraiment commencé à grande échelle. Le passage - forcé - aux tarifs du marché libre pour le gaz, dû à la fin des tarifs réglementés, y a certainement contribué, une baisse de 10 à 15% ayant été obtenue sans grande difficulté par les syndics lors de ce passage. Il est intéressant de constater que la baisse est d'autant plus forte que l'âge des immeubles les situe dans les époques de construction où la performance énergétique est la plus faible : 1918-1950 (-29%) et 1951 à 1970 (-24%).

Mais d'autres postes apparaissent en baisse : l'entretien des ascenseurs (-15%) et des assurances (-14%) sont plus surprenants. Ce dernier poste était en augmentation de 8% dans OSCAR. L'eau et l'électricité apparaissent stables, et par contre, comme dans l'observatoire de l'ARC, et même plus fortement, les honoraires des syndics sont en hausse (+6,3%). Même chose pour les salaires (+6%).

Enfin, la FNAIM Grand Paris calcule aussi le montant des travaux : 1.946 euros par lot en 2014, soit presque autant que les charges courantes. Le caractère vieillissant du parc immobilier francilien y est pour beaucoup, et cela ne devrait pas s'arranger, les copropriétés étant plutôt en retard qu'en avance dans leur entretien lourd. La mise en place des fonds de travaux prévus par la loi ALUR à partir de 2017, alimentés obligatoirement à hauteur de 5% du budget prévisionnel de charges courantes chaque année, devrait faciliter les prises de décision et le financement.

|

|

|

Les politiques du logement social après la grande crise financière dans 50 pays européens

|

14/9/2015

|

La Commission économique pour l'Europe des Nations Unies (UNECE) a présenté en août un rapport sur l'état des lieux des politiques de logement dans plus de 50 pays suite à la grande crise financière. C'est la direction des études économiques et financières de l'USH (Union sociale pour l'habitat) qui y a participé pour la France. Parmi ses constatations, l'augmentation substantielle des besoins en logement social et abordable, particulièrement pour les jeunes, les familles avec enfants et les séniors.

L'UNECE estime ainsi que dans ses 56 pays membres (la plupart des pays d'Europe, l'Amérique du Nord, l'Asie centrale, la Russsie et Israël), pas moins de 100 millions de personnes dépensent plus de 40% de leur revenu disponible pour se loger. Dans l'Union européenne, 52 millions de personnes ne peuvent pas suffisamment chauffer leur logement et 41 millions sont en impayés de charges locatives. Dans un contexte d'offre insuffisante (à la fois privée et sociale), la France se situe tout de même dans le peloton de tête des principaux pays producteurs de logements.

Deuxième tendance notoire, celle de la "résidualisation" du parc social vers les ménages les plus vulnérables, y compris dans les pays où il a une vocation plus généraliste. Ce mouvement s'inscrit à contre courant des politiques de renouvellement urbain menées depuis le début des années 2000 avec leurs objectifs assignés de "mixité sociale".

Quant aux politiques visant à soutenir l'accession à la propriété, elles se sont révélées coûteuses pour les finances publiques dans de nombreux pays, alors même qu'elles fait peu progresser la part des propriétaires.

Au chapitre des recommandations, l'UNECE prône la neutralité des politiques quant au statut d'occupation, celui de locataire ou de propriétaire. Le rôle contra-cyclique du logement social est apparu clairement comme un vecteur de relance et de soutien à l'emploi dans plusieurs pays lors de la crise. Si la plupart des gouvernements souhaitent promouvoir le logement social et abordable, car ils sont conscients qu'une offre variée de statut d'occupation favorise la mobilité des salariés, la problématique des financements reste souvent épineuse. Les politiques de coupes budgétaires liées à la récession puis au mouvement général de lutte contre les déficits ont été importantes dans de nombreux pays.

Les pays au logement social mature utilisent des modes de financement variés : subventions ou garanties étatiques (Suisse, Autriche, Pays-Bas, France), emprunt bancaire bonifié ou non (France, Royaume-Uni), ventes d'actifs (Royaume-Uni, Danemarks, Pays-Bas, France), développement des activités à but lucratif (Royaume-Uni), circuit d'épargne bancaire dédié (France, Autriche). Dans les pays où le logement social émerge, la forme d'aide privilégiée reste essentiellement l'accès à des terrains gratuits ou à prix réduits. Une tendance se dessine avec la création d'agences nationales au logement dans plusieurs pays (Slovaquie, Croatie, Albanie, Moldavie).

Autre résultat marquant : la difficulté de réussir une bonne adéquation entre la production des logements et la localisation des besoins en logements les plus prioritaires : c'est le cas en France, mais aussi en Finlande, Suède, Royaume-Uni et Etats-Unis. Mais une trop grande concentration des aides dans les zones tendues n'est pas non plus souhaitable ! L'UNECE recommande que dans la définition des politiques de logement soit prise en considération la fragmentation des marchés immobiliers car le développement de l'offre en zone tendue ne doit pas se faire au détriment des zones en désaffection...

|

|

|

Marché immobilier : vraie reprise ou feu de paille ?

|

12/9/2015

|

Les ventes d'immobilier neuf par les promoteurs ont retrouvé en 2015 des couleurs qu'elles avaient perdu depuis longtemps, avec une hausse des ventes de 19,3% au 1er semestre (et même +23,1 % pour le seul 2ème trimestre), tirée par ladhésion des investisseurs au dispositif Pinel, mais entravée selon la FPI (Fédération des promoteurs immobiliers) par la "langueur des accédants"... Côté immobilier ancien, les ventes sont indéniablement reparties, mais cette poussée a une composante nécessairement saisonnière. Un retour de la hausse des prix après près de deux ans de baisse est annoncé par certains observatoires mais n'est pas pour le moment confirmée, même si les professionnels essaient de l'accréditer pour recréer chez les acheteurs un sentiment d'urgence.

Parmi les facteurs favorables à une reprise, notons un meilleur moral des Français quant à leur situation et à l'avenir, et surtout le maintien de taux d'intérêt des prêts immobiliers proches de leur plus bas historique (autour de 2,20% en moyenne en août selon l'observatoire Crédit Logement/CSA). Avec une forte probabilité de prolongation de ce bas niveau encore pendant quelque temps, les récents événements économiques et géopolitiques éloignant la perspective de remontée des taux longs sur les marchés financiers. Mais la reprise économique est fragile et la remontée des taux longs à terme inéluctable. La poussée démographique et le report de nombreux projets pendant les années de crise finissent par réactiver la demande de logements, face à une offre qui va probablement encore tarder à décoller. Mais la solvabilité des ménages, dont le pouvoir d'achat est "plombé" par des dépenses contraintes en hausse (impôts, charges, éducation, téléphonie et Internet), et la politique prudentielle des banques de plus en plus restrictive, sont autant de freins à une franche reprise.

A entendre s'exprimer dans les médias les représentants des fédérations professionnelles et les directeurs des grands réseaux d'agences, les ventes ont redémarré partout et la baisse des prix est derrière nous. Cela ne se voit pas encore très nettement dans les chiffres des notaires, qui n'enregistrent cependant que les signatures d'actes authentiques. Selon l'observatoire LPI/Se Loger, qui est plus près des transactions au stade de la promesse de vente, après une baisse prolongée en 2014, la reprise d'activité s'est accélérée au cours du 1er semestre jusqu'à atteindre +12% en un mois en juillet (mais c'est la période de l'année traditionnellement la plus active), et mettant sur un an le niveau des ventes à fin juillet à 4,1% au dessus de celui de la même période précédente. pour l'ensemble de 2015, l'observatoire prévoit une hausse des transactions de 8 à 10%.

Le même observatoire voit les prix remonter depuis le début de l'année : +2,4% en moyenne au cours du 2ème trimestre, mais sur un an, ils sont toujours en baisse, de 0,8%. Sur les 3 derniers mois, les prix auraient augmenté de 2,1% à Paris et Lyon, de 4,7% à Nantes, de 6,3% à Toulouse, et de 2,6% à Marseille. Ils auraient par contre baissé de 1,5% à Bordeaux, de 3,2% à Lille, de 1,1% à Strasbourg et de 3,4% à Grenoble.

Les notaires, en retard de 3 mois, voient toujours le marché dans une phase de baisse. Le baromètre du site MeilleursAgents.com qui est branché sur les promesses de vente, aussi. Sur les 8 premiers mois de 2015, ce site voit les prix de Paris en baisse de 1,4%, Lyon de 1,1%, Marseille de 1,9, Strasbourg de 1,5% et Lille de 1%. Par contre, il voit Bordeaux en hausse de 0,9%, Toulouse de 0,7% et Nantes de 2,9%.

Mais l'observatoire MeilleursAgents a développé un outil prédictif qui mérite l'attention : l'indice de tension immobilière (ITI). Il s'agit très simplement du taux d'acheteurs potentiels pour un bien sur un secteur. Les animateurs du site estiment qu'un marché est à l'équilibre quand l'indice est entre 2 et 3. Inutile de dire que ce n'est actuellement le cas nulle part. L'indice des grandes métropoles citées est en septembre 2015 entre 0,7 à Marseille et 1,7 à Nantes, en passant par Paris à 1,3. Mais ils ont aussi remarqué en analysant les chiffres sur plusieurs années que les cycles de baisse de prix sont accompagnées d'une baisse continue de l'ITI, et que le point bas est atteint lorsque l'ITI repart à la hausse. Or c'est ce qui est en train de se produire : après 4 ans de baisse, l'ITI se redresse depuis début 2015 dans toutes les grandes villes ! Par contre, il reste faible en zone rurale...

Faut-il s'attendre au retour d'un cycle de hausse des prix ? L'immobilier en a connu 3 depuis 35 ans : un de 1980 à 1991 (+305% à Paris), un de 1998 à 2008 (+190% à Paris), et un plus petit de 2009 à 2011 (+40% à Paris). Les cycles de baisse ont en général été plus courts : 1991-1998 (-36%), 2008 (-7%) et depuis 2011 (-10%). La solvabilité des ménages qui ne sont pas encore propriétaires est un frein puissant mais pas partout. Dans 14 villes, la part des revenus consacrés à l'achat (mensualité de prêt aux taux actuels avec un apport personnel de 10%) est supérieure à 33% ce qui interdit le financement aux primo-accédants. Elle atteint 78% à Paris (!), dépasse 50% à Nice, et dépasse 40% à Bordeaux, Aix et Montpellier...

|

|

|

Une mission pour mobiliser le foncier privé...

|

10/9/2015

|

La ministre du logement, Sylvia Pinel, et le secrétaire d'Etat chargé du budget, Christian Eckert, ont installé le 10 septembre le comité de pilotage d'une mission confiée à Dominique Figeat, président de l'Observatoire régional du foncier d'Ile-de-France, pour mobiliser le foncier privé en zone tendue et accélérer la construction de logements.

Composé de parlementaires, d'élus locaux, de services de collectivités, de professionnels publics et privés et d'experts, ce comité travaillera notamment sur la connaissance des prix pratiqués sur les marchés fonciers locaux, la cohérence des pratiques d'évaluation par les professionnels et les institutions publiques (France Domaine, juge de l'expropriation, etc.) et l'efficacité et l'articulation des outils juridiques, réglementaires et fiscaux.

Leurs conclusions seront rendues dans un rapport qui devra être remis aux ministres en mars 2016. Il s'agit par cette mission de faire pendant à la mobilisation des terrains publics, qui marque sérieusement le pas, et de "développer une offre foncière abordable, compatible avec la production de logements à coût maîtrisé dans les territoires les plus en tension, afin de relancer la construction de façon pérenne", indique le communiqué commun des deux ministères. En clair, d'identifier les moyens de peser sur le prix du foncier maîtrisé par les acteurs locaux, et que ces derniers ont tendance à laisser grimper en faisant monter les enchères ou en multipliant les contraintes imposées aux constructeurs...

|

|

|

Pourquoi le Code de déontologie devrait changer à terme les professionnels

|

10/9/2015

|

Au premier abord, le Code de déontologie publié par décret le 30 août (1), semble bien anodin, et ne comporter que des obligations évidentes de "probité, moralité et de loyauté", telles que prévues par la loi "ALUR" du 24 mars 2014. Ce n'est d'ailleurs pas la première fois qu'on annonce des Codes de déontologie : les fédérations professionnelles ont toutes le leur depuis des années. Mais la nouveauté est qu'il s'applique désormais à tous les professionnels soumis à la loi "Hoguet" - agents immobiliers, administrateurs de biens et syndics de copropriété -, et donc y compris ceux affiliés à aucune organisation, et qu'une "Commission nationale de contrôle" est appelée, une fois mise en place dans les prochaines semaines sans professionnels en exercice en son sein, à veiller à son application, avec un pouvoir de sanction très étendu, puisqu'il pourra aller jusqu'à l'interdiction d'exercer !

Sans surprise, la notice du décret indique que ce code doit "permettre l'exercice des activités de transaction et de gestion immobilières dans des conditions conformes aux intérêts des clients et d'assurer le respect de bonnes pratiques commerciales par tous les professionnels", et que "les règles édictées peuvent donner lieu, en cas de violation, à des sanctions disciplinaires prononcées par la commission de contrôle des activités de transaction et de gestion immobilières".

Le code de déontologie impose aux professionnels concernés le respect dune "éthique professionnelle", consistant à exercer leur profession avec "conscience, dignité, loyauté, sincérité et probité", et à sattacher "par leur comportement et leurs propos", "à donner la meilleure image de leur profession", et à sinterdire "tout comportement, action ou omission susceptible de porter préjudice à l'ensemble de la profession".

Il impose aussi incidemment le "strict" "respect des lois et règlements", précisant que cela inclut labstention de toute discrimination parmi celles mentionnées à l'article 225-1 du Code pénal ; ils sont notamment tenus de refuser leur concours lorsqu'ils sont sollicités pour l'élaboration d'actes frauduleux

Ce strict respect des lois et règlements est probablement ce qui les mettra le plus en danger d'être traduits devant la Commission de contrôle, les clients disposant ainsi pour la première fois d'un moyen simple et gratuit d'obtenir le respect de leurs droits là où auparavant ils n'avait que la justice classique avec les lourdeurs et les coûts qu'on lui connait. Nul doute que l'effet de dissuasion amènera nombre de professionnels à remettre en cause leurs pratiques et à former leur personnel !

Justement, le code de déontologie impose aussi aux titulaires de cartes professionnelles la "compétence", à savoir "posséder les connaissances théoriques et pratiques nécessaires à l'exercice de leurs activités", se tenir informés des "évolutions législatives et réglementaires ayant un rapport avec leurs activités ou qui sont susceptibles d'influer sur les intérêts qui leur sont confiés", et "connaître les conditions des marchés sur lesquels elles sont amenées à intervenir" ; ils doivent aussi veiller "au respect de leur propre obligation de formation continue" et "à ce que leurs collaborateurs, habilités à négocier, s'entremettre ou s'engager pour leur compte, et leurs directeurs d'établissement remplissent leur obligation de formation continue". Ils doivent refuser les missions pour lesquelles ils n'ont pas les compétences requises ou "recourir si nécessaire à toute personne extérieure qualifiée de leur choix", en informant leur client de la nature des prestations concernées et de l'identité de la personne extérieure à laquelle elles ont fait appel, dont ils doivent sassurer du professionnalisme.

Dans lorganisation et la gestion de l'entreprise, les titulaires de carte doivent notamment assurer la "direction effective de leur entreprise et de leurs établissements, sous réserve de leur faculté de nommer des directeurs d'établissement" et prendre toutes mesures pour que les salariés ou non-salariés quils habilitent possèdent les qualifications requises et respectent le code de déontologie.

Les titulaires de carte professionnelle doivent donner "au public, à leurs mandants et aux autres parties aux opérations pour lesquelles elles ont été mandatées une information exacte, intelligible et complète de leurs activités professionnelles, y compris des services rendus à titre accessoire ou complémentaire, des montants et des modes de calcul de leurs honoraires pratiqués, de leurs compétences et de leurs qualifications professionnelles". Ils sont tenus à lobligation de confidentialité, sauf lorsque des dispositions légales ou réglementaires les obligent ou les autorisent à les communiquer, notamment lorsqu'elles sont tenues de témoigner en justice, lorsque les personnes intéressées les délient de cette obligation, ou dans l'exercice de leur défense en matière judiciaire ou disciplinaire.

Enfin, les professionnels doivent assurer la défense des intérêts en présence, et notamment faire preuve dimpartialité et de prudence, communiquer à leurs mandants et aux autres parties aux opérations pour lesquelles elles ont été mandatées l'ensemble des informations qui leur sont utiles pour qu'ils prennent leurs décisions de façon libre et éclairée, et rendre compte régulièrement et dans les meilleurs délais à leurs mandants de l'exécution de leur mission et à les avertir des difficultés rencontrées. Ils doivent veillent à ne pas se trouver en "conflit d'intérêts" avec leurs mandants ou avec les autres parties aux opérations pour lesquelles elles ont été mandatées, et "à ce que l'exercice d'activités annexes ou connexes n'engendre aucun conflit d'intérêts" ; sont mentionnés notamment lachat, en partie ou en totalité, directement ou "par un proche ou un organisme quelconque dans lequel elles détiendraient une participation", dun bien immobilier pour lequel un mandat leur a été confié, "sauf à informer leur mandant de leur projet", la vente dun bien leur appartenant, sauf à "informer l'acquéreur de leur qualité", lévaluation dun bien dans lequel ils possèdent ou envisagent d'acquérir des intérêts, sauf à en "faire état dans leur avis de valeur", la perception de rémunération ou d'avantage de quelque nature que ce soit au titre de dépenses engagées pour le compte d'un mandant, sauf "avoir au préalable obtenu l'accord de celui-ci sur l'engagement des dépenses, les modalités de choix des fournisseurs et la facturation de leurs produits ou services devant être transparents" ; les professionnels sont tenus d "informer leurs mandants et les autres parties aux opérations pour lesquelles elles ont été mandatées, de la possibilité et des raisons d'un conflit d'intérêts avec eux ou entre eux, et notamment des liens directs de nature capitalistique ou juridique qu'elles ont ou que leurs directeurs d'établissement ou leurs collaborateurs habilités ont avec les entreprises, les établissements bancaires ou les sociétés financières dont elles proposent les services, et plus généralement de l'existence d'un intérêt personnel, direct ou indirect, dans l'exécution de leur mission"...

Par contre, ce Code de déontologie ayant été proposé par le Conseil national de la transaction et de la gestion immobilières (CNTGI) où les professionnels sont majoritaires, il comporte aussi des dispositions en termes de confraternité, qui mettent en fureur les associations de consommateurs, comme labstention de "toutes paroles ou actions blessantes ou malveillantes, de toutes démarches ou manuvres susceptibles de nuire à leurs confrères, les dénigrer ou les discréditer", ainsi que "tout conflit avec leurs confrères qui puisse nuire aux intérêts des mandants et des autres parties aux opérations pour lesquelles elles ont été mandatées". Plus grave, les professionnels doivent s'interdire "d'inciter les prospects ou les clients d'un confrère à rompre leurs relations commerciales avec ce dernier" (sont visées apparemment les campagnes de-mailing du type "enfin un syndic qui défend vos intérêts"), et s'abstenir de "fournir des éléments d'appréciation erronés en vue de détourner la clientèle à leur profit"... Et lorsquil est demandé à un professionnel de donner un avis sur les pratiques dun confrère, il doit avoir été préalablement saisie d'une demande d'avis et doit faire preuve de prudence, de mesure et de tact dans l'avis qu'il va exprimer. Il est également précisé que si un professionnel exerce une fonction syndicale au sein d'un syndicat professionnel ou toute autre fonction élective ou de représentation, il doit s'abstenir de s'en prévaloir à des fins commerciales, et sil a connaissance d'une atteinte au code de déontologie commise par un confrère dans l'exercice de sa profession, il doit s'abstenir de faire part de ses critiques à la clientèle et en référer immédiatement à son confrère...

(1) décret n° 2015-1090 du 28 août 2015 fixant les règles constituant le code de déontologie applicable à certaines personnes exerçant les activités de transaction et de gestion des immeubles et des fonds de commerce

|

|

|

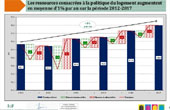

Une réorganisation des aides à la pierre ?

|

7/9/2015

|

Une tendance inquiétante s'était dessinée pour le logement social, poussant les acteurs du monde HLM, USH (Union sociale pour le logement, - ex Union des HLM) en tête, à se mobiliser : l'idée prêtée au gouvernement de diminuer drastiquement pour des motifs d'économies budgétaires, voire de supprimer purement et simplement les aides à la pierre pour la construction de nouveaux logements, laissant les bailleurs sociaux trouver seuls les ressources et financements nécessaires, notamment auprès d'Action logement (le mouvement du "1% logement"). Projet d'autant plus paradoxal que depuis 2012, le logement social est une priorité affichée du gouvernement. Dans un communiqué commun du 3 septembre, Sylvia Pinel ministre du logement, et Christian Eckert, secrétaire d'Etat chargé du Budget, ont chercher à rassurer en annonçant le maintien des aides à la pierre à leur niveau actuel, de 400 millions d'euros par an. Ils rappellent par la même occasion que l'Etat a d'ores-et-déjà renforcé son effort financier pour soutenir les bailleurs sociaux avec la baisse du taux de TVA à 5,5% décidée en 2014, et les exonérations de taxes foncières qui ont été prolongées. Ils estiment qu'au total, ce sont plus de 4 milliards d'euros d'aides fiscales qui sont octroyées au secteur, auxquelles s'ajoutent les prêts bonifiés de la Caisses des Dépôts, partenaire historique du logement social. De plus, la baisse de 25% du taux du Livret A profite directement au secteur, qui réalise ainsi une économie de 300 millions d'euros.

Mais les deux ministres révèlent aussi que le Gouvernement étudie, dans le cadre du projet de loi de finances pour 2016, une sortie des aides à la pierre d'un financement direct par le budget de l'Etat, et la création d'un "fonds national des aides à la pierre", doté d'une gouvernance partagée entre les bailleurs sociaux, les collectivités locales et l'Etat. Il s'agit, indique le communiqué des deux ministères, de "décider de manière concertée la programmation des aides à la pierre et leur montant, afin de produire des logements sociaux adaptés à la demande sur les territoires qui en ont besoin".

Les modalités d'alimentation de ce fonds par les bailleurs sociaux sont à l'étude, en accompagnement des aides de l'Etat. Il est probable qu'Action Logement y aura une part importante. On croit savoir également à l'USH que l'Etat financera sa part au moyen d'une contribution sur les revenus locatifs concernant le patrimoine âgé de plus de 30 ans, et donc largement amorti et remboursé.

En réalité, les directions de maîtrise d'ouvrage des organismes HLM se déjà fait depuis plusieurs années à l'idée qu'il n'y aura plus d'aides à la pierre et qu'il faut tout faire pour s'en passer. De fait, ces derniers temps, même quand les autorisations de dépenses sont votées par le parlement, les crédits de paiement ne sont débloqués qu'au compte goutte : ainsi, sur les 400 millions de 2014, le ministère n'en a débloqué que 250, qui ont été amputés ensuite deux fois par des coupes budgétaires de 70 millions. Quant au versement effectif des fonds, il est encore plus poussif, l'Etat devant actuellement plus de 800 millions sur les crédits accordés...

|

|

|

universimmo.com

|

|

|