|

|

SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Taux d'intérêt et marché immobilier en ce début 2017

|

3/3/2017

|

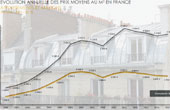

Tous les baromètres sont à la hausse en ce début de 2017 : à commencer par ceux des taux d'intérêt, lentement mais sûrement : depuis janvier, les banques remontent leurs barèmes selon le n°1 des courtiers en crédits immobiliers, CAFPI, même si elles le font avec modération. En effet, si les 0AT 10 ans (obligations assimilées du Trésor - référence pour les crédits immobiliers à taux fixe) ont retrouvé leur niveau d'il y a un an, les taux sont, eux, encore au-dessous de ceux pratiqués l'an dernier (1,25% contre 1,75% sur 20 ans), précise Philippe Taboret, Directeur Général Adjoint de CAFPI. Les banques continuent de profiter de la politique de Banque Centrale Européenne (BCE) et disposent donc de liquidités gratuites. Cette situation leur permet d'augmenter leurs taux moins vite que la progression des OAT, car, dans le contexte concurrentiel dans lequel elles évoluent (essor des banques en ligne, loi Macron favorisant le changement de banque), elles se doivent de rester attractives pour poursuivre leur conquête de clientèle.

Même chose pour les baromètres des prix de l'immobilier, et en particulier pour les plus précis et plus "frais" d'entre eux : le baromètre "Les prix de l'immobilier" (LPI) / SeLoger, ou celui de MeilleursAgents.com. Ces baromètres sont établis sur une collecte très large de références au stade de la promesse de vente, dont au moment ou les transactions se concluent, a contraire des indices des notaires qui sont encore calés sur les signatures des actes authentiques, et donc des transactions conclues dans une période floue de 2 à 5 mois auparavant. Tous deux marquent une nette reprise de la hausse des prix au m2 : +3% au cours des 3 derniers mois et + 3,1% en rythme annuel, dont +2,5% pour les appartements et +4,1% pour les maisons, selon LPI, pour les moyennes nationales. Plus finement ce baromètre donne +3,6% sur un an à Paris, +2,8 à Marseille et +5,4% à Lyon. MeilleursAgents confirme pour Marseille et Lyon, mais donne +7,2% à Paris ! Selon son dirigeant Sebastien de Lafond, la hausse des prix est de plus en plus forte dans les zones urbaines : +1,2% à Paris, et +2,3% à Bordeaux sur le seul mois de février ! Bordeaux fait même +9,0% sur les 12 derniers mois ! Montpellier, Toulouse, Strasbourg, Nice et Lille restent plus sages avec des hausses sur un an comprises entre 0% et +2% : +1,7% pour Montpellier, +2%, +1,1% pour Strasbourg, +1,3% pour Nice et +0,8% pour Lille, paraît-il "pénalisée" par la mise en uvre de l'encadrement des loyers qui limite les espoirs de rendement des investisseurs... Comme si on devait se réjouir de la hausse ailleurs !

Tout concourt en fait à une dynamique favorable à la hausse des prix. Les acheteurs ont le sentiment qu'il faut accélérer leur achat avant que les taux ne remontent alors que les prix sont déjà en train de grimper. "Ce qu'ils ne payent pas à leur banquier grâce à la faiblesse des taux se retrouve en partie dans le prix du bien qu'ils sont prêts à payer au vendeur. La faiblesse des taux nourrit mécaniquement l'inflation des prix", indique Sebastien de Lafond dans son commentaire aux chiffres de son baromètre à fin février. La hausse des prix devrait selon lui

maintenir à un niveau élevé au moins jusqu'au mois de mai et l'élection présidentielle. L'évolution du marché au-delà dépendra largement du résultat du scrutin...

|

|

Une nouvelle prime d'économies d'énergie pour lutter contre la précarité énergétique

|

27/2/2017

|

Ségolène Royale relance lance une prime d'économies d'énergie. Réservée aux ménages aux ressources modestes, elle sera attribuée sous conditions de ressources jusqu'au 31 mars 2018. Elle a pour objectifs d'accélérer la rénovation énergétique et de lutter contre la précarité énergétique.

Les primes seront versées, dans le cadre du dispositif des certificats d'économies d'énergie, par les signataires de la charte d'engagement. Cette nouvelle prime est cumulable avec le crédit d'impôt transition énergétique.

La charte d'engagement prévoit des primes d'au moins :

800 pour le remplacement d'une chaudière individuelle par une chaudière neuve au gaz ou au fioul à haute performance énergétique ;

100 pour l'installation d'un programmateur centralisé pour radiateurs électriques ;

50 pour l'installation d'un émetteur électrique à régulation électronique à fonctions avancées ;

1300 pour le remplacement d'une chaudière individuelle par une chaudière neuve au bois de classe 5.

La charte prévoit également des primes pour l'isolation de combles ou toitures, à partir de 1 pour les bâtiments les plus énergivores.

Les premières offres des partenaires devraient être opérationnelles début mars 2017.

|

|

|

Immobilier : les prix continuent d'augmenter dans lancien

|

24/2/2017

|

Les indices des prix des logements anciens des notaires et de l'INSEE parus le 23 février confirment qu'au quatrième trimestre 2016, les prix des logements anciens constatés sur les actes authentiques signés chez les notaires ont continué d'augmenter : +0,7% par rapport au trimestre précédent. Cette hausse est surtout due aux prix des appartements (+0,9%). Les prix des maisons s'accroissent plus modérément (+0,5%).

Sur un an, la hausse des prix France entière se confirme : +1,8 % par rapport au quatrième trimestre 2015, après +1,3% au trimestre précédent. Cette hausse est quasiment de même ampleur pour les appartements (+1,9%) et pour les maisons (+1,7%). Ces chiffres concernent en fait les transactions conclues au cours de l'été 2016 pour arriver en signature au 4ème trimestre.

L'augmentation a été plus forte en Ile-de-France : sur les 12 mois de 2016, la hausse des prix s'est amplifiée pour atteindre 3,1%, contre 1,3% en province. Les appartements à Paris marquent une hausse de 4,4% (indice provisoire) après 3,6% au trimestre précédent (indice semi-définitif). L'Essonne plafonne à 1%, la Seine-et-Marne à 1,1% et la Seine-Saint-Denis à 1,8%. Le Val d'Oise marque +2,1%, et les Yvelines +2,8%, moins touchés par la hausse que le Val-de-Marne avec une augmentation provisoire de 3,1% et les Hauts-de-Seine avec +3,4%.

En province, les prix des logements anciens augmentent de 0,6% entre le troisième et le quatrième trimestre 2016, soit de façon plus modérée qu'en Ile-de-France. Ils restent plus élevés qu'un an auparavant (+1,3%). Contrairement à la région francilienne, la hausse est surtout tirée par les prix des maisons, qui s'élèvent de 1,6% entre fin 2015 et fin 2016 ; ceux des appartements augmentent de 0,6%.

Si l'augmentation des prix de l'immobilier ne fait pas que des heureux, les professionnels intervenant dans les transactions - notaires sur 100% d'entre elles, agents immobiliers sur les deux tiers - auront quant à eux, atteint en 2016, le niveau historique du nombre de transactions de logements anciens avec 848.000 transactions et dépassé le précédent point haut de 837.000 en mai 2006...

|

|

|

Contrats de syndic post-ALUR : des dérapages tarifaires et des libertés avec la réglementation

|

24/2/2017

|

Après avoir étudié 188 contrats de syndic de copropriété, le magazine 60 millions de consommateurs, édité par INC (Institut National de la Consommation), constate "que la plupart des cabinets sont parvenus à contourner certaines de leurs nouvelles obligations légales, tout en ayant un excellent prétexte pour justifier une hausse de leurs honoraires". Ainsi, alors que leurs nouvelles obligations issues de la loi ALUR auraient dû permettre aux syndics de remettre à plat leur dispositif tarifaire, il semblerait selon l'étude que cela ne soit pas le cas pour au moins 93% des 188 contrats étudiés. Seuls 7% des 188 contrats étudiés sont jugés satisfaisants, les autres présentant tous des abus juridiques et tarifaires !

Si la gestion courante est censée inclure plus de prestations, une augmentation des honoraires de 47% en 5 ans - alors que l'inflation générale était contenue à 4 % durant cette période - peut paraître largement excessive. Si la surfacturation du compte bancaire séparé ou la double facturation de certains frais administratifs ont quasiment disparu des contrats il reste des points noirs qui persistent et d'autres qui apparaissent :

l'état daté - son montant moyen reste au-delà de 400 euros selon l'étude, avec des pointes à plus de 600, et un record à plus de 1 000 ! On sait que cette prestation doit être plafonnée par un décret à présent imminent, mais deux cabinets affirment cependant dans leur contrat que le décret est paru et qu'il a fixé le montant de l'état daté, respectivement à 300 et 484 euros...

le pré-état daté dont la justification juridique est inexistante, et dont la rémunération n'est pas prévue par le décret fixant le contenu du contrat-type de syndic et la liste limitative des prestations facturables en sus du forfait ; il faut cependant reconnaître qu'il est malheureusement toujours exigé par les notaires dans une lecture totalement biaisée de la loi ;

copie du carnet d'entretien : jusqu'à 150 euros !

la communication des informations sur l'immeuble pour l'établissement du diagnostic de performance énergétique (DPE) individuel facturée en moyenne 67 euros ; seuls 10% des contrats incluent ces prestations dans le forfait de gestion courante...

Concernant la fiche synthétique de la copropriété, qui regroupe des données économiques et techniques sur l'immeuble, et qui doit être fournie aux copropriétaires vendeurs à l'intention de leurs acquéreurs, les syndics doivent indiquer dans leur contrat la pénalité qu'ils doivent s'imposer en cas de retard de transmission. La mesure est surprenante mais les syndics doivent jouer le jeu. Ils le font mais, mais avec modération: selon l'étude, la moyenne nationale de cette pénalité journalière s'établirait à 2,35 euros (2,09 dans les régions) par jour de retard. 6% des contrats indiquent un montant nul, et 41% à 1 euro par jour.

A la lecture de ces résultats, on peut se demander si retrouver la confiance des copropriétaires est vraiment une priorité de tous les syndics. C'est d'autant plus dommage qu'une approche consensuelle de la mise en place du nouveau contrat-type aurait pu être une occasion de mieux s'expliquer sur les honoraires et d'atténuer le caractère négatif de l'appréciation des syndics de manière générale, comme l'a montré une étude récente de l'autre grande organisation de consommateurs, l'UFC Que Choisir.

A noter que l'INC a établi un tableau récapitulant les différentes prestations incluses dans la mission du syndic. L'objectif est de permettre aux copropriétaires de comparer les différentes offres et de choisir le professionnel, qui correspond le plus aux besoins initiaux de la copropriété. Ce comparateur se présente sous la forme d'un Contrat type de syndic avec commentaires et d'un simulateur pour comparer les propositions des syndics.

|

|

|

L'autoconsommation d'électricité désormais possible

|

17/2/2017

|

Le Parlement a adopté définitivement le 15 février 2017 le projet de loi relatif à l'autoconsommation d'électricité et à la production d'électricité à partir d'énergies renouvelables. Il vise à favoriser le développement de l'autoconsommation d'électricité, qui permet à un particulier ou une entreprise de consommer le courant qu'il produit, souvent via des panneaux solaires, plutôt que de l'injecter dans le réseau.

"Le projet de loi sera très rapidement promulgué afin que ses dispositions en faveur de l'accélération de la transition énergétique entrent en vigueur", a annoncé à l'AFP la ministre de l'environnement Ségolène Royal qui rappelle que 5.000 Français sont aujourd'hui déjà concernés par l'autoconsommation. Jusqu'à présent, les particuliers et les entreprises n'étaient pas vraiment incités à se lancer, du fait de l'absence de règles claires et d'un intérêt économique limité avec les prix bas de l'électricité et les tarifs attractifs de rachat par EDF du courant produit par les énergies renouvelables.

Pour le SER-SOLER, branche photovoltaïque du SER (Syndicat des énergies renouvelables), "le projet de loi de ratification comporte des avancées par rapport au texte originel de l'ordonnance, même s'il nous semble que nous aurions pu aller plus loin, notamment dans la définition de l'autoconsommation collective, pour permettre son développement à l'échelle des îlots urbains et des petites communes". Le projet de loi ratifie deux ordonnances publiées cet été qui obligent notamment les gestionnaires du réseau électrique à faciliter les opérations d'autoconsommation, donnent une définition des opérations d'autoconsommation collective, et prévoient un tarif d'utilisation des réseaux publics d'électricité spécifique.

Toujours selon le SER, le projet d'arrêté tarifaire en préparation est de nature à lancer véritablement ce marché...

|

|

|

La demande de logement social de la Métropole du Grand Paris en 2015

|

17/2/2017

|

Depuis le 1er janvier 2016, la Métropole du Grand Paris regroupe 12 établissements publics territoriaux (EPT), lesquels rassemblent Paris, les trois départements de la Petite Couronne (Hauts-de-Seine, Seine-Saint-Denis, Val-de-Marne), et auxquels s'ajoutent Argenteuil et six communes de l'Essonne (Paray-Vieille-Poste, Morangis, Athis-Mons, Juvisy-sur-Orge, Savigny-sur-Orge et Viry-Châtillon). Elle compte près de 7 millions d'habitants, soit 58% de la population francilienne (11,9 millions d'habitants en Ile-de-France).

Les Agences Départementales d'Information sur le Logement (ADIL) de Paris et du Val-de-Marne, se sont associées via leurs Observatoires du logement pour la réalisation d'une étude commune sur la demande de logement social dans la Métropole du Grand Paris. Cette publication recense les différentes caractéristiques des ménages souhaitant obtenir un logement social dans les douze territoires qui composent la Métropole, ainsi que celles des attributions de logement ayant eu lieu au cours de l'année 2015.

L'étude révèle qu'au 31 décembre 2015, on comptait 458.298 demandes actives pour accéder à un parc de 815.253 logements sociaux, et pour lequel la rotation et la vacance sont très faibles. On apprend aussi dans ce périmètre, 65% des demandeurs présents dans le fichier au 1er janvier 2015 l'étaient toujours au 31 décembre 2015 (contre 61% à l'échelle régionale). Outre ceux qui ne bénéficient pas d'un logement propre (34% des demandeurs), pour les autres les prix immobiliers et les loyers trop élevés du parc privé ou encore l'étroitesse des logements par rapport à la situation familiale contraignent bon nombre de ménages à se reporter vers le parc social ou à y demeurer. Ce recours au logement social touche par ailleurs toutes les tranches d'âge et toutes les catégories de ménages : des personnes seules, des couples, des familles, dont certaines monoparentales, en emploi stable ou précaire, avec des ressources souvent faibles (52% des ménages demandeurs disposent de ressources inférieures à 1.500 euros).

Cette étude constitue une première étape pour mieux comprendre les spécificités des territoires de la métropole. Elle offre un premier recueil de données et d'analyse sur la structure du parc locatif social, ses occupants, ainsi que sur le profil des demandeurs, les motifs de la demande ou encore les types de logements recherchés et attribués.

Voir l'étude : Métropole du Grand Paris et logement social : État des lieux de la demande et des attributions

|

|

|

Nouveau dispositif fiscal Louer abordable : les plafonds à respecter

|

16/2/2017

|

Emmanuelle Cosse, ministre du logement, a présenté le 2 février le dispositif "Louer abordable", le nouveau dispositif d'incitation fiscale dans le cadre d'un conventionnement avec l'ANAH entre le 1er janvier 2017 et le 31 décembre 2019 prévu par l'article 46 de la loi de finances pour 2017. Il permet depuis le 1er février aux propriétaires louant un logement à un niveau de loyer abordable pour des ménages modestes de bénéficier suivant les cas d'une déduction de 15 à 85 % sur leurs revenus locatifs.

L'objectif est de développer l'offre sociale et solidaire en mobilisant le parc privé, et en particulier les logements vacants, dans les zones tendues. La déduction est au minimum de 30% dans les zones les plus tendues. Cette définition s'applique à 2.274 communes, réparties en trois zones: 77 dans la zone A bis (Paris et petite couronne), 650 dans la zone A (grande couronne parisienne, Cote-d'Azur, Aix-Marseille, Montpellier, Lille, Lyon) et 1.547 dans la zone B1 (autres agglomérations). Dans 3.900 autres communes "tendues", regroupées dans la zone B2, les propriétaires pourront déduire au moins 15% de leurs revenus locatifs. Le site internet www.louer-abordable.gouv.fr permet de savoir à quelle zone est rattachée chaque commune, et indique désormais aussi les plafonds de loyer au m2 et de ressources des locataires à appliquer.

En fonction du loyer pratiqué, le taux d'exonération peut être porté à 70% (ou 50% en zone B2). Le décret fixant les prix plafonds "est en cours de publication", a indiqué le ministère à l'AFP le ministère, mais les valeurs sont déjà connues. Ce sont celles du régime "Borloo ancien" dont le "Louer abordable" est une nouvelle version : 11,77 euros par mètre carré en zone A bis, 9,06 euros en zone A, 7,80 euros en zone B1 et 5,82 euros en zone B2. En contrepartie, le propriétaire s'engage à louer à ce tarif pendant 6 ans, voire 9 s'il bénéficie en prime d'une aide pour rénover le logement.

Par ailleurs, une déduction de 85% est possible partout en France si le logement est loué via un intermédiaire, qui peut être soit une association agréée par l'Etat, soit une agence immobilière à vocation sociale.

Baptisé déjà "Cosse ancien" par les professionnels immobiliers, le dispositif "Louer abordable" a pour objectif "la remise sur le marché de 50.000 logements vacants en trois ans". Toutes les informations nécessaires et même une vidéo explicative peuvent être trouvées sur une page dédiée du site du ministère du logement : www.louer-abordable.gouv.fr.

|

|

|

Une base de données de lOCDE sur le logement abordable

|

16/2/2017

|

L'OCDE (Organisation de coopération et de développement économiques) s'est intéressée au "logement abordable" de ses États membres. Une base de données est mise en ligne avec des indicateurs répartis selon trois dimensions principales :

1- Caractéristiques du marché du logement;

Pour chaque pays ont peut connaître le statut d'occupation des logements avec les pourcentages de propriétaires avec ou sans crédit, de locations au prix du marché sur le marché locatif privé ainsi que le pourcentage de locations à prix réduit subventionnés. La France compte 38,7 % de propriétaires sans emprunt et 23% avec emprunt, 21,4% de locataires dans le secteur privé et 14,1% dans le secteur subventionné. Au Royaume Unis 32,7% sont propriétaires sans crédit, 31% avec un prêt en cours, 17,3% sont locataires dans le secteur privé et 18,3% dans le secteur subventionné.

2- Conditions de logement; avec le pourcentage par pays de sur-occupation et surcharge du coût du logement chez les locataires à faibles revenus en 2014. La Pologne est le pays où la sur-occupation des logements atteint 47,1% contre 1,8% au Japon. Plus de 50% des locataires à faibles revenus, dépensent plus de 40% pour se loger au Portugal, au Royaume-Uni et aux États-Unis. L'Espagne atteint 63,9%, la Grèce 68,6%. Le Chili et la Croatie dépassent les 69%.

3- Politiques publiques en faveur du logement abordable ; avec les dépenses en allocations logement en % du PIB par pays et % du parc locatif de logement social en 2015. Ainsi le Royaume-Uni est en tête des pays avec une dépense publique en allocations logement de 1,41% du PIB devant le France à 0,83% et l'Allemagne à 0,59%.

Pour l'OCDE, l'accès à un logement abordable et de qualité constitue un besoin fondamental, et est essentiel pour promouvoir un certain nombre d'objectifs de politique sociale, notamment la lutte contre la pauvreté, l'égalité des chances, l'inclusion sociale et la mobilité.

Voir La base de données de l'OCDE sur le logement abordable

|

|

|

Assurance-emprunteur : précisions sur les modalités du droit à l'oubli

|

16/2/2017

|

Un décret publié le 14 février 2017 précise les modalités d'information des emprunteurs sur les dispositions relatives à la non-déclaration des antécédents de santé ou à la non-application d'une majoration de tarifs ou une exclusion de garanties pour les personnes présentant un risque aggravé. La loi du 26 janvier 2016 de modernisation du système de santé a créé ce qu'on appelle un "droit à l'oubli" permettant aux personnes qui ont été traitées pour un cancer et en ont guéri de contracter plus facilement un crédit, notamment immobilier. Elle a fixé à 10 ans maximum après la fin du protocole thérapeutique pour le traitement d'un cancer (5 ans pour ceux survenus avant 18 ans) le délai au terme duquel aucune information médicale relative aux pathologies cancéreuses ne peut être demandée par les organismes assureurs.

Un document d'information élaboré dans le cadre de la convention nationale AERAS ("s'Assurer et Emprunter avec un Risque Aggravé de Santé") doit être remis à chaque candidat à un contrat d'assurance ayant pour objet le remboursement d'un crédit relevant de cette convention; ce document doit préciser les conditions et les délais dans lesquels les candidats à l'assurance ne sont pas tenus de déclarer leurs antécédents médicaux, les conditions et les délais dans lesquels ils ne pourront se voir appliquer une majoration de tarifs ou une exclusion de garanties, et enfin les modalités de consultation de la grille de référence prévue à l'article L1141-5 du code de la santé publique.

|

|

|

La résiliation annuelle de l'assurance emprunteur ne va-t-elle pas entraîner une hausse des taux des banques ?

|

13/2/2017

|

L'avertissement est lancé par le courtier en ligne Vousfinancer.com (140 agences en France et Dom-Tom) ne manque pas de pertinence : alors que le parlement vient d'adopter définitivement le principe de la résiliation annuelle de l'assurance emprunteur, il est permis de s'interroger sur l'impact à moyen terme d'une telle mesure. Car si à court terme les nouveaux emprunteurs vont pouvoir réaliser des économies sur leur assurance, le fait que tous les contrats puissent être renégociés à partir du 1er janvier 2018 risque de peser sur la rentabilité des banques qui devront compenser le manque à gagner engendré, ce qui pourrait contribuer à la remontée des taux de crédit immobilier.

La mesure va certes introduire davantage de concurrence sur un marché de l'assurance emprunteur détenu à 85% par les banques via la souscription de leur assurance groupe. L'offre devrait être plus diversifiée, avec des tarifs en baisse et de meilleures garanties afin d'être plus attractive pour diminuer la probabilité de résiliation. Mais le fait que le stock de contrats en cours puisse être résilié va retirer aux banques une source importante de rentabilité, à un moment ou la marge réalisée sur les taux de crédit a été écrasée par la baisse des taux. En effet, fait remarquer Jérôme Robin, président et fondateur de Vousfinancer, "les emprunteurs concernés seront essentiellement ceux qui ont souscrit un crédit récemment, donc à des taux très bas tels que nous les connaissons depuis 4 ans, et sur lesquels les marges des banques pourraient devenir négatives a posteriori une fois l'assurance résiliée... Dans ce contexte, il est certain que les banques devront trouver le moyen de compenser le manque à gagner, ce qui pourrait contribuer à une remontée plus forte des taux de crédit alors même que depuis fin 2016, elles contiennent les hausses en ne répercutant que faiblement l'envolée des taux d'emprunt d'Etat", souligne Jérôme Robin.

A noter que ce nouveau contexte intervient alors que les marchés financiers ont amorcé une phase de remontée des taux long terme, alimentée par le début de la sortie progressive du "quantitative easing" pratiqué depuis plusieurs années par la FED (la banque centrale américaine), et un retour de l'inflation, modeste mais net, aux Etats-Unis et en Europe. Ajoutons que les crédits immobiliers français à taux fixe, sans y être vraiment indexés, sont influencés par le taux de l'OAT 10 ans (obligations assimilées du Trésor), et que celui-ci subit actuellement un "spread" (différentiel) croissant avec les taux de son homologue allemand, cette fois en raison de risques politiques perçus par les marchés à l'issue de l'élection présidentielle...

|

|

|

universimmo.com

|

|

|

|

|

|