SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Montée en flèche du financement participatif en immobilier

|

30/12/2019

|

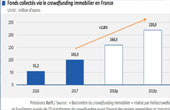

Début décembre, le total des montants levés grâce au "crowdfunding immobilier" sur lannée était estimé à plus de 300 millions deuros, soit une croissance de près de 80% par rapport à lannée dernière. En termes de nombre de projets financés, la progression est moins importante mais sexplique par lenvergure des opérations proposées aux investisseurs, avec un montant moyen de collecte aux alentours de 700.000 euros contre 540.000 en 2018.

Une tendance qui ne fera que croître suite au nouveau plafond surélevé à 8 millions deuros par la loi Pacte. Depuis le 30 octobre dernier, en application de cette loi du 22 mai 2019 relative à la croissance et la transformation des entreprises, les plateformes de financement participatif (crowdfunding) pourront désormais lever jusquà 8 millions deuros par projet, contre 2,5 précédemment. Le décret met également en uvre une autre des dispositions prévues par la loi Pacte : les sociétés coopératives constituées sous la forme de société anonyme peuvent dorénavant faire appel au public via les plateformes de crowdfunding.

Après cinq années successives dactivité positive, le crowdfunding immobilier a désormais trouvé sa place dans le paysage général des placements financiers et de la pierre-papier, avec un rendement attractif sur de courtes durées et une fiscalité plafonnée. Les remboursements - moment où l'investisseur récupère sa mise - ont lieu normalement

: un seul cas de défaut aurait été recensé sur lensemble des projets financés, soit plus de 1.300 projets immobiliers depuis 2012, soit un taux de défaut autour de 0,5%. Le taux de retard dans le remboursement est lui-même en baisse depuis 2018 : 7,02% au premier semestre 2019. Et le rendement moyen délivré se maintiendrait cette année encore aux alentours de 9,3% avec une durée moyenne qui se stabilise depuis 2018 à 20 mois.

Après avoir vu apparaître une floraison de plateformes, le secteur se concentre et se financiarise : en janvier, le fonds de gestion dactifs Tikehau Capital a fait lacquisition du leader Homunity. En été, la foncière Atland a acquis 60% du capital dune autre plateforme du peloton de tête, Fundimmo. En 2019, Homunity a collecté à plusieurs reprises des fonds entre 1 et 2,5 millions pour deux acteurs cotés en bourse. Sur lensemble des 30 plateformes actives, généralistes ou spécialisées en immobilier, 8 entités concentrent plus de 80% de lactivité, et le top 5 atteint 50%. Avec un total de 70 millions levés en 2019, soit une croissance de 183% par rapport à 2018, Homunity s'affiche en tête des "pureplayers", avec plus de 20% de part de marché. Lentrée en vigueur de la loi pacte a permis quelques jours plus tard à Homunity d'ouvrir la plus grosse collecte avec 4,4 millions deuros pour une opération tertiaire en Seine-et-Marne, quelle aurait bouclé en 20 jours auprès de plus de 800 investisseurs particuliers et institutionnels.

Le relèvement du plafond va de fait permettre aux plateformes de crowdfunding immobilier de viser des acteurs de plus grande taille, tels que les gros promoteurs dont les besoins de financement par opération peuvent atteindre, voire dépasser, les 10 millions d'euros. La réforme vise aussi à satisfaire les attentes des investisseurs institutionnels, dont la part dans les apporteurs de fonds est en progression constante. En 2018, ces derniers représentaient environ 30% des montants levés. "Pour sadapter aux besoins de cette catégorie dinvestisseurs, qui déversent plus de capitaux, sur des tickets de versement plus élevés et plus récurrents, les plateformes doivent disposer dun « pipe » dinvestissements dune taille plus conséquente, et régulièrement renouvelé. Doù lintérêt dentrée en relation avec les gros promoteurs, dont le flux et la nature des opérations correspondent précisément à ces critères", indique Céline Mahinc, gérante fondatrice du cabinet Eden Finances, dans des propos rapportés par le site PierrePapier.fr. Pour lheure, le niveau des besoins de financement des 429 promoteurs recensés par la dernière étude de Céline Mahinc, réalisée conjointement avec lIEIF (Institut de l'épargne immobilière et foncière), est très hétérogène. Si certains promoteurs ont pu faire financer par le crowfunding, en cumulant plusieurs opérations sur les 5 dernières années, jusquà 16 millions d'euros, dautres nont pas dépassé le seuil des 37.000 euros.

|

|

Construction de logements : le choc doffre na pas eu lieu, et 2020 ne sannonce pas mieux

|

27/12/2019

|

Les résultats de la construction de logements de septembre à novembre 2019, publiés le 27 décembre par le ministère de la transition écologique et solidaire, confirme le déclin des permis de construire et des mises en chantiers en 2019.

Entre septembre et novembre, le nombre de permis de construire sélève à 118.100, soit un recul de 2,2% par rapport à un an plus tôt, tandis que les mises en chantier ont baissé de 3,4% à 112.500. En un an, de décembre 2018 à novembre 2019, en données brutes, 441.900 logements ont été autorisés à la construction, en baisse de 23.700 unités soit une baisse de 5,1% par rapport aux douze mois précédents. Le nombre de logements mis en chantier pour la même période sélève à 409.800 soit 13.900 de moins (-3,3%) qu'au cours des douze mois précédents.

En tout état de cause, le choc doffre de la construction de logements annoncé par le gouvernement le 20 septembre 2017, qui devait influer sur les prix des logements et des loyers du secteur privé, na pas eu lieu. Le pouvait-il alors le gouvernement par ailleurs asséchait par sa politique de réduction des APL, et par compensation des loyers, la capacité d'autofinancement des HLM, constructeurs importants mais aussi acquéreurs obligés d'une part de la production des promoteurs privés. S'ils diminuent leurs achats, les programmes de ces derniers ne peuvent passer du stade du permis de construire à la mise en chantier ! Les restrictions des aides a fait le reste.

De surcroît, l'idée que les quelques mesures de la loi ELAN - essentiellement la lutte contre les recours abusifs, et la création de nouvelles structures de coordination des collectivités en vue de favoriser la construction - étaient de nature à "booster la construction au point de peser sur les marchés des zones tendues était dès le départ illusoire, et le fait d'essayer de le faire croire puéril. Sortir des vieilles recettes et mettre en oeuvre une politique du logement réellement disruptive devient, dans le climat social actuel, pour le moins urgent.

|

|

|

Réforme de l'APL : nouveau report d'un trimestre

|

26/12/2019

|

A compter du 1er janvier 2020, le calcul des aides personnelles au logement (APL) devait prendre en compte les revenus actuels tels qu'ils ressortent du prélèvement à la source au lieu des revenus de l'avant-dernière année comme actuellement. Mais la Caisse nationale des Allocations Familiales (CNAF), qui distribue ces aides, a informé le ministre, Julien Denormandie qu'elle ne serait pas prête à cette date pour raisons techniques. Sur la proposition du ministre, le gouvernement a décidé de décaler une nouvelle fois la mise en uvre de la réforme, cette fois dun seul trimestre. Lentrée en vigueur est à présent fixée au 1er avril, pour mettre en uvre la réforme "avec un meilleur niveau de sécurité et de fiabilité pour les allocataires", selon le communiqué du ministère.

Les allocataires et les bailleurs seront prévenus par la CNAF. La réforme fera des gagnants - les allocataires ou les locataires subissant une baisse des revenus et qui verront le montant de leur allocation augmenter ou qui deviendront éligibles aux APL alors qu'ils ne l'étaient pas -, mais aussi beaucoup de perdants : les jeunes actifs qui perdront leurs droits ou les verront diminuer dès perception de leurs premiers revenus, alors que dans le système actuels ils bénéficiaient d'un sursis de 2 ans. Selon les estimations du ministère, 1,2 million dallocataires devraient ainsi voir le montant de leurs aides diminuer et 600.000 pourraient même voir leurs prestations supprimées.

Pour les retraités, l'impact de la réforme est complexe pour ceux qui sont partis à la retraite en 2018 ou en 2019, et il convient alors de distinguer deux possibilités. Si la pension pèse moins de 70% du dernier salaire perçu, alors les revenus se sont nettement dégradés et le retraité verra le montant de ses APL augmenter en 2020. A linverse, si la pension se situe entre 70% et 100% du dernier salaire perçu, le gouvernement a considéré que la perte de revenu nétait pas significative et le retraité perdrait donc une partie ou la totalité des aides perçues à partir de 2021. Il bénéficiera cependant dun régime protecteur jusquà décembre 2020 et ne subira ainsi aucune baisse pendant les 12 mois suivant lentrée en vigueur de la réforme.

Pour les indépendants qui exercent leur activité depuis plus de deux ans, aucun changement n'interviendra en 2020, et les APL dépendront de ses revenus déclarés. En revanche, ceux qui étaient encore salariés en 2018 ou en 2019, cest la différence entre leur ancien salaire et son revenu actuel qui fera varier le montant des APL. Egalement, les chômeurs depuis 2017 ou avant ne verront aucun changement. Par contre, ceux actuellement bénéficiaire du RSA et dont la période de validité de leurs allocations chômage ont expiré, deux ans étant passés, soit ils restent au RSA, et dans ce cas, leurs revenus sont constants et nentraînent aucun changement du montant dAPL perçu, soit ils retrouvent un emploi et bénéficient dune hausse de leurs revenus, auquel cas l'APL sera revue à la baisse.

Enfin, pour les étudiants et les apprentis, 5 cas de figures sont à distinguer ! Les 75.000 apprentis de France percevant leur salaire depuis 2017 ne subiront aucun changement. Idem pour les 450.000 foyers étudiants ne percevant aucun revenu. Quant aux étudiants dont les parents sont assujettis à lIFI, ils ne seront toujours pas éligibles à lAPL.

Pour les 125.000 foyers étudiants salariés en revanche, un forfait étudiant sera mis en place pour rendre la réforme moins brutale, autour de 7.000 euros annuels, selon des informations rappoertées par le site Capital.fr : les étudiants percevant davantage que ce forfait verront leurs revenus finalement minorés, et donc le montant de leurs APL majorés. A linverse, ceux ne dépassant pas le plafond ne seront pas non plus pénalisés car la CAF considère qu'un étudiant qui déclare gagner 200 euros par mois recevra forcément une aide financière des parents. Lidée du gouvernement est donc daligner ce nouveau forfait sur celui déjà pratiqué de façon officieuse par la CAF. Ainsi, les étudiants en dessous de ce nouveau plafond ne verront pas leurs APL diminuer.

Enfin, les étudiants devenant salariés au cours de lannée 2020, le gouvernement prévoit de prendre en compte uniquement les 12 derniers mois glissants. Ainsi, au fur et à mesure de son travail, la moyenne des revenus sur 12 mois augmente, et létudiant voit ses APL diminuer progressivement...

|

|

|

Loi de finances pour 2020 : un budget logement à nouveau en baisse

|

24/12/2019

|

Pour la troisième fois consécutive, la nouvelle majorité adopte pour 2020 un budget du logement en baisse, de 1,5 milliard deuros sur un budget global de 15,2 milliards deuros. Elle sajoute à celles de 1,1 milliard deuros, en 2019, et de 1,5 milliard dès 2018 !

C'est évidemment le budget des aides personnelles au logement (APL) qui en fait les frais, avec une nouvelle baisse de 1,4 milliard deuros pour le ramener à 12 milliards deuros. Il était de plus 16 milliards à la fin de la précédente législature. Il y a eu d'abord la baisse uniforme de 5 euros par mois sur toutes les allocations en 2017, pour une économie de 400 millions deuros en année pleine, qualifiée d' "erreur" par le gouvernement lui-même... A partir de 2018, ce sont les APL des locataires sociaux qui sont rabotées, en contrepartie d'une baisse équivalents imposée aux bailleurs sur leurs loyers : la RLS ou "réduction de loyer de solidarité" : 800 millions deuros d'économie en 2018, la même somme en 2019, à laquelle sajouteront 1,3 milliard deuros en 2020. La baisse aurait été supérieure si le gouvernement n'avait reculé à l'occasion de la "clause de revoyure" prévue par la loi ELAN. Enfin, en 2020 sajoute une nouvelle économie sur les APL, avec la contemporanéisation de la prise en compte des revenus pour leur calcul au lieu celle des revenus de deux ans en arrière : l'économie attendue est de 1,2 milliard sur lexercice 2020. Cette réforme devait intervenir plus tôt mais le gouvernement a dû reculer en raison des traitements informatiques lourd à mettre en place dans les CAF. Enfin, la suppression de lAPL Accession, est confirmée malgré les tentatives des sénateurs pour la préserver, pour une économie modeste de 50 millions deuros...

De surcroît, Action Logement est également mis à contribution pour 500 millions deuros.

Par contre, le prêt à taux zéro (PTZ), réservé aux accédants modestes dans le neuf, devaient être supprimé dans les zones les moins tendues, mais a finalement été préservé sous la pression des professionnels du bâtiment.

Autre poste budgétaire préservé et même en hausse pour 2020 : lhébergement durgence, qui atteint presque 2 milliards deuros (+5% par rapport à 2019). Mais les besoins augmentent plus vite que les capacités daccueil, qui captent néanmoins les crédits du "logement dabord", pourtant priorité du gouvernement.

La politique de la ville voit elle aussi ses crédits diminuer en 2020, à 498,4 millions deuros, soit -2,1% par rapport à 2019. Il est vrai que le budget de 2019 na pas été mobilisé en totalité, en raison de la lenteur de la montée en charge des chantiers de rénovation urbaine, avec un protocole signé pour 213 des 216 quartiers dintérêt national, et 121 des 122 quartiers dintérêt régional...

|

|

|

10 % des ménages détiennent près de la moitié du patrimoine total

|

22/12/2019

|

Début 2018, en France, la moitié des ménages concentrait 92% des avoirs patrimoniaux de lensemble des ménages, les 5 % les mieux dotés en détenaient un tiers, et les 1% les mieux dotés en concentraient 16%. C'est ce qui ressort de la dernière enquête de l'INSEE sur le sujet. Néanmoins, les inégalités de patrimoine entre les ménages sont stables par rapport à 2015. Après avoir fortement augmenté entre 2004 et 2010, puis légèrement diminué entre 2010 et 2015, lindice de Gini (indice statistique entre 0 et 1 permettant de rendre compte de la répartition d'une variable au sein d'une population - 0 représente l'égalité parfaite) est stable entre 2015 et 2018 : il sétablit début 2018 à 0,637, contre 0,635 début 2015.

Le patrimoine financier est particulièrement concentré : les 5% des ménages les mieux dotés en patrimoine financier en détiennent plus de la moitié et 1% des ménages en possèdent 31%. Par comparaison, les 5% des ménages les mieux dotés en patrimoine immobilier détiennent 28% du patrimoine immobilier total.

Début 2018, le patrimoine brut moyen des ménages français sélevait à 276.000 euros, en augmentation de 2,6% par rapport à début 2015. Le patrimoine moyen net d'emprunts sélevait quant à lui à 239.900 euros. La moitié des ménages déclarent un patrimoine brut supérieur à 163.100 euros. Les 10% de ménages les mieux dotés en patrimoine brut disposent dau moins 607.700 euros dactifs alors que les 10% les plus modestes possèdent au maximum 3.800 euros chacun, soit 160 fois moins ; les 1% de ménages les plus dotés possèdent au moins 1.941.600 euros de patrimoine brut.

Les inégalités de patrimoine sont donc beaucoup plus marquées que celles des revenus. À titre de comparaison, en 2017, le revenu maximal des 10% de ménages les plus modestes est 4,6 fois moins élevé que le revenu minimum des 10% les plus aisés.

La part du patrimoine immobilier dans le patrimoine total est également stable depuis 2004. En effet, près de six ménages sur dix sont propriétaires de leur résidence principale en France (quils aient ou non terminé den rembourser lachat). La résidence principale est la première composante du patrimoine immobilier : elle représente 84% de sa valeur. Les propriétaires et les accédants à la propriété de leur résidence principale disposent ainsi dun patrimoine brut moyen 7 fois plus élevé que celui des locataires et des personnes logées gratuitement.

Le patrimoine financier représente 20 % du patrimoine brut. Quasiment tous les ménages en possèdent, mais les actifs financiers et les montants associés sont très différents selon le niveau de patrimoine. Le patrimoine résiduel (voiture, équipement de la maison, bijoux, uvres dart, etc.) constitue 8% du patrimoine. Cette composante est majeure dans le patrimoine des ménages les plus modestes : elle représente 71% du patrimoine total des 10% des ménages les moins dotés. Ceux-ci ne détiennent en effet quasiment pas de patrimoine immobilier.

Enfin, le patrimoine professionnel représente 11% du patrimoine brut. Il est surtout détenu par les ménages les mieux dotés.

Les 1 % des ménages les mieux dotés ont leur patrimoine réparti de façon particulière. Ils en détiennent une partie importante dans les actifs financiers (34 % contre 18 % pour les autres ménages) ainsi que dans le patrimoine professionnel (28% contre 7% pour les autres ménages). La part de limmobilier est donc relativement plus faible que pour les autres ménages (30% contre 67%).

|

|

|

Aménagement du dispositif Denormandie dans lancien

|

21/12/2019

|

Lors de son adoption définitive du projet de loi de finances 2020 le 19 décembre 2019, lAssemblée nationale a validé la simplification, l'élargissement et la prolongation du dispositif fiscal pour linvestissement locatif dans les centres-villes anciens appelé "Denormandie dans lancien". Lancé en 2019, ce dispositif dinvestissement locatif est destiné à encourager la rénovation et mise en location de logements dans le bâti dégradé des villes de taille moyenne, tout en permettant à ces villes de redynamiser leurs centres anciens. Il permet par ailleurs de produire du logement abordable.

Les nouveautés après un an de mise en oeuvre sont :

- l'élargissement de la liste des travaux éligibles pour atteindre les 25 % du coût total de lopération : pourront être comptabilisés non seulement les travaux effectués de rénovation, mais également ceux permettant la modernisation, lassainissement ou laménagement de surfaces habitables (dont les combles et sous-sols) ou encore concernant la création de surface habitable nouvelle ;

- la simplification du périmètre des zones éligibles : il sera possible den bénéficier dans lensemble du territoire des communes éligibles et non plus dans les seuls "centres-villes". Le dispositif continuera de porter sur les communes identifiées comme ayant un besoin particulier de réhabilitation de lhabitat. La liste des communes est consultable en ligne ;

- la prolongation du dispositif jusquau 31 décembre 2022, afin de donner plus de visibilité aux investisseurs.

Rappelons que le dispositif "Denormandie" prend la forme dune réduction dimpôt sur le revenu accordée aux particuliers achetant un logement dégradé à rénover pour le mettre en location, dans lune des villes identifiées par le ministère. Cette réduction dimpôt sur le revenu sapplique également à ceux qui achètent à un promoteur qui a fait rénover le bâtiment, sous le régime de la vente en état futur de rénovation.

Pour en bénéficier, linvestisseur doit procéder à des travaux damélioration qui représentent au moins 25% du montant de lopération immobilière (achat + travaux), louer son bien vide à un loyer abordable pendant 6, 9 ou 12 ans, ce qui lui donne la possibilité de défiscaliser de ses revenus respectivement à 12, 18 ou 21% de son investissement total suivant la durée (les plafonds de loyers et de ressources sont consultables en ligne), et enfin réaliser son investissement dans lune des communes éligibles : soit lune des villes du programme Action cur de ville, qui vise à revitaliser les villes moyennes, soit des villes ayant signé une opération de revitalisation du territoire (ORT), structure créée par la loi ELAN. La liste est également consultable en ligne.

|

|

|

Le budget de l'ANAH dépasse pour la première fois le milliard d'euros

|

20/12/2019

|

Le Conseil dadministration de lANAH (Agence nationale de l'habitat) a fait le point le 11 décembre de latteinte de ses objectifs annuels et adopté son budget 2020 visant à satisfaire les objectifs fixés par le gouvernement, au travers de grands programmes nationaux (Action Cur de Ville, Plan Initiative Copropriétés, Habiter Mieux et Logement dabord). Ce budget en hausse, également en fonctionnement et en investissement, doit notamment permettre la mise en uvre de MaPrimeRénov, nouvelle aide à la rénovation énergétique lancée le 1er janvier 2020.

Déjà en 2019, lANAH a connu une année inédite et exceptionnelle sur l'ensemble de ses programmes, avec net dépassement des objectifs : 122.624 logements rénovés au 2 décembre 2019, soit une progression de 70% en un an. Avec +23% pour les copropriétés dégradées, +30% pour lautonomie, et +100% pour le programme Habiter Mieux.

Avec un budget supérieur pour la première fois à 1 milliard deuro, lANAH est confortée dans ses missions et ses objectifs. Ainsi, le budget dintervention de lAgence est en hausse de 12% par rapport celui de lannée dernière et de 40% par rapport au budget exécuté en 2018. Les objectifs prioritaires de lAgence restent les mêmes : intervenir dans la revitalisation des quartiers anciens des villes moyennes, mener le redressement des copropriétés dégradées et prévenir les difficultés, accélérer la lutte contre lhabitat indigne, adapter les logements à la perte dautonomie et permettre au plus grand nombre de rester vivre chez soi, enfin aider à atteindre les objectifs du Plan de rénovation énergétique des bâtiments (500 000 logements rénovés par an pour lensemble du parc, objectif hors d'atteinte jusqu'ici...)

Par ailleurs, lANAH renforce ses dotations pour lingénierie des collectivités afin daccompagner les programmes Action Cur de Ville et Initiative Copropriétés et répondre aux attentes suscitées par le plan "Petites villes de demain", qui sera déployé en 2020.

Lamélioration du parc de logements privés passera par MaPrimeRénov dont le lancement est fixé au 1er janvier 2020. Il s'agit d'une aide simple, qui sadapte selon les revenus des ménages et les travaux réalisés. Elle fusionne le CITE (crédit d'impôt transition énergétique, transformé en prime distribuée par l'ANAH, d'où notamment l'augmentation du budget global de l'agence, car auparavant le CITE était supporté par le budget de l'Etat) et le dispositif "Habiter Mieux agilité".

Une nouvelle plateforme, maprimerenov.gouv.fr, permettra de déposer rapidement sa demande daide en ligne et de connaître le montant de laide avant de débuter ses travaux. Laide sera ensuite versée rapidement après la fin des travaux. En 2020, MaPrimeRénov sera destinée aux propriétaires occupants sous condition de ressources, puis accessible à tous les propriétaires dès 2021.

|

|

|

La cotation des demandes de logement social obligatoire au 1er septembre 2021

|

20/12/2019

|

Alors que la loi égalité et citoyenneté du 27 janvier 2017 en avait fait une simple faculté, l'article 111 de la loi ELAN du 23 novembre 2018 rend la cotation des demandes de logement social obligatoire pour les EPCI (intercommunalités) tenus de se doter d'un PLH (plan local de l'habitat) ou ayant la compétence habitat et au moins un QPV (quartier prioritaire de la ville), la Ville de Paris et les EPT (établissements publics territoriaux) de la métropole du Grand Paris. Son décret d'application du 17 décembre 2019 fixe l'entrée en vigueur de cette obligation à compter du 1er septembre 2021. Parallèlement, ce texte précise les modalités des nouveaux systèmes de cotation mis en place à compter du 19 décembre 2019. Les dispositifs existants (tels que celui de la Ville de Paris) devront être mis en conformité avec les dispositions du décret au plus tard au 1er septembre 2021.

Il s'agit de s'assurer de l'équité et de la transparence dans l'attribution des logements locatifs sociaux : la cotation des demandes de logement est un système d'aide à la décision tant pour la désignation des candidatures examinées en commission d'attribution que pour l'attribution des logement. Il consiste à affecter des points aux dossiers de demande en fonction de critères préétablis relatifs notamment à la situation sociale et familiale des demandeurs ainsi quà lancienneté de leur demande.

Le système de cotation de la demande, nouvelle version, n'est pas très éloigné de l'ancien : la collectivité en charge fixe le principe et les modalités et plus particulièrement, les critères de cotation choisis, leur pondération, les cas dans lesquels le refus d'un logement adapté aux besoins et aux capacités du demandeur a des effets sur la cotation de la demande ainsi que la nature de ces effets, les modalités d'évaluation périodique du système, les modalités et le contenu de l'information due au public et au demandeur.

Le système de cotation doit par contre désormais prévoir que l'un des critères choisis mette en uvre les priorités fixées par le Code de la construction et de l'habitation (article L441-1 du CCH), notamment en faveur des demandeurs bénéficiaires du DALO (droiot au logement opposable). Il doit s'appliquer de manière uniforme, dans son principe comme dans toutes ses modalités, à l'ensemble des demandes de logement social sur le territoire concerné. Néanmoins, les demandes de mutation des locataires du parc social peuvent bénéficier d'un système de cotation particulier que le plan partenarial de gestion devra définir.

Le dispositif mis en place doit aussi être compatible avec les orientations adoptées et approuvées par la conférence intercommunale du logement ou, pour la Ville de Paris, la conférence du logement. Le comité régional de l'habitat et de l'hébergement (CRHH) est consulté sur proposition du préfet de région, sur des critères de cotation susceptibles d'être communs aux territoires concernés par la mise en uvre d'un système de cotation afin d'accompagner les réflexions à l'échelle de chacun de ces territoires.

Lorsque la cotation des demandes n'est pas calculée dans le système national d'enregistrement (SNE) de la demande de logement social, elle est communiquée à ce système selon les modalités prévues pour le transfert de données en provenance d'un système particulier de traitement automatisé ou d'un système privatif.

Enfin, si le plan devait déjà prévoir les modalités d'évaluation du système adopté, il doit également désormais en indiquer la périodicité.

A noter que le décret du 17 décembre 2019 renforce l'information du demandeur de logement social sur les critères de cotation, les modalités de pondération et les cas dans lesquels les refus de logement adapté à ses besoins et ses capacités ont des effets sur la cotation de la demande et la nature de ces effets, ainsi que sur la cotation de sa demande, mais également, ce qui est nouveau, sur la distribution des cotations des demandeurs pour une demande de logement similaire et le délai d'attente moyen constaté, pour une typologie et une localisation de logement analogues à celui demandé (il n'est plus fait référence au délai prévisionnel). Il doit également être averti du caractère prioritaire de sa demande, en application des critères de priorité dont il bénéficie (DALO, handicap, etc.), et du fait que cette information est donnée sous réserve de la vérification de sa situation au moment de l'instruction de la demande.

|

|

|

Adoption en 1ère lecture d'une proposition de loi pour la réduction du coût du foncier

|

17/12/2019

|

LAssemblée nationale a adopté en première lecture, le 28 novembre, la proposition de loi du député Modem de Haute-Garonne, Jean-Luc Lagleize, qui vise à réduire le coût du foncier et à augmenter loffre de logements accessibles aux Français. Le député, qui avait été responsable du projet de loi "ELAN" auprès de son groupe à l'Assemblée nationale, avait aussi été chargé par le Premier ministre dune mission visant à proposer des solutions afin de "lutter contre la spéculation foncière" et réduire le coût du foncier.

Constatant quactuellement, "tout le processus de lacte de construire pousse à construire toujours plus cher", les particuliers voulant "réaliser une plus-value lors de la cession de leurs biens profitant des investissements réalisés par la commune" et même "les pouvoirs publics [participant] de cette spirale délétère via le mécanisme denchères publiques sur leurs biens fonciers et immobiliers afin de les attribuer au plus offrant", la proposition de loi vise à proposer des outils à lÉtat et aux élus locaux destinés à freiner la guerre des prix et à permettre aux Français de se loger mieux et moins cher. Le volet fiscal, qui ne peut être traité dans une telle proposition de loi, devait, quant à lui, faire lobjet damendements dans le projet de loi de finances pour 2020, rendez-vous apparemment manqué.

Les principales mesures proposées sont :

- interdiction de la vente aux enchères lors des cessions de foncier public sagissant du domaine privé de lÉtat et des collectivités territoriales afin denrayer la spirale continue daugmentation des prix ; la cession aurait désormais lieu en gré à gré (après consultation dexperts fonciers tel que le service des Domaines) ou sur concours à prix fixe portant sur le programme, larchitecture, lintégration paysagère ou encore lécologie des bâtiments ;

- la création doffices fonciers, sur le modèle des offices fonciers solidaires ainsi que dobservatoires fonciers locaux, à titre optionnel dans les zones détendues mais de façon obligatoire dans les zones de tension ; cette transparence doit exercer une certaine pression sur les promoteurs amenés, par là même, à baisser leurs offres de prix

Par ailleurs, ces observatoires pourront définir une liste de quartiers géographiquement délimités comportant pour chacun le prix de vente maximum des logements neufs à construire, selon leur typologie (logements sociaux, accession sociale, et logement intermédiaire) ;

- la généralisation de la dissociation entre le foncier et le bâti en permettant aux collectivités locales de créer un office foncier libre (OFL), qui leur permettrait de proposer des baux réels libres (BRL) sur les fonciers quelles aménagent (domaine privé des collectivités, de lÉtat ou de ses établissements publics). Ces baux seraient rechargeables, transmissibles et cessibles et les prix de cession seraient préconisés par lobservatoire du foncier, sur le modèle du dispositif dencadrement des loyers.

A noter également la proposition de mise en place dun fonds pour la dépollution des friches, qui pourrait être géré par Action logement, l'octroi aux maires de la possibilité de faire appel à une expertise menée par un ordre dexperts agréé par lÉtat, afin de renforcer lobjectivité et la transparence des données, ainsi que l'inversion du principe de la règle et de lexception afin que lorsquune opération de construction et daménagement est souhaitée par le maire, il puisse la mettre en uvre sans devoir déroger à la règle.

Enfin, le député a proposé l'établissement dun lien direct et mesurable entre le PLU (éventuellement intercommunal), le PLH (Plan local de lhabitat, éventuellement intercommunal) et la délivrance des permis de construire en rendant obligatoire un compte-rendu annuel de la construction de logements en conseil municipal et sil y a lieu en conseil communautaire.

Le parcours de cette proposition de loi n'est pas gagné d'avance lorsqu'elle affrontera le Sénat, car il restreint pour les maires la possibilité de céder au prix fort les terrains dont ils s'assurent la maîtrise. La dissociation du foncier et du bâti est également une technique qui n'a pas que des réussites à l'étranger : la dissociation de la propriété du foncier et du bâti est, de longue date, une pratique courante à Amsterdam. Mais la flambée des rentes reversées à la ville dans le cadre de baux emphytéotiques, a fait que ce système est fortement décrié, et une réforme est en cours. Au Royaume-Uni, la dissociation du foncier et du bâti remonte à l'époque féodale : acheter un bien immobilier revient le plus souvent, outre-Manche, à contracter un bail emphytéotique pour une durée limitée. La moitié de l'Angleterre reste ainsi détenue par moins de 1 % de la population...

|

|

|

Le HCSF demande aux banques de limiter à 25 ans les crédits immobiliers et formule des recommandations prudentielles

|

13/12/2019

|

Le Haut comité de stabilité financière (HCSF), qui rassemble notamment le ministère de l'Économie et la Banque de France, a formulé plusieurs recommandations aux banques, dont celle de ne pas dépasser une durée de crédit de 25 ans, et de ne pas octroyer de prêts dont les remboursements représentent plus d'un tiers des revenus des ménages concernés. Les banques ne sont désormais autorisées à sécarter de ces directives que pour 15% des crédits accordés.

Ces recommandations révèlent une préoccupation croissante des autorités monétaires devant la forte activité du marché français du logement, encouragé par des conditions de crédit extrêmement favorables à la suite de la politique monétaire accommodante de la Banque centrale européenne (BCE). Les taux des crédits immobiliers français sont en effet actuellement à leur plancher historique, à guère plus de 1%, à égalité avec le taux de l'inflation, et sur des durées qui nont cessé de croître, pour compenser la hausse des prix des biens financés.

Le montant général des sommes empruntées a quant à lui dépassé l'an dernier la barre du milliard d'euros, le nombre de transactions venant quant à lui de passer le million dans l'ancien et les prix augmentent régulièrement depuis 2015. Du coup, les autorités financières, encore assez sereines il y a un an, ont gagné en nervosité : elles se préoccupent maintenant ouvertement du degré d'endettement des ménages en matière de crédit immobilier.

En fait, plus que la crainte que les ménages échouent massivement à rembourser leur dette, cest celle dun ralentissement général du niveau de la consommation qui prévaut, à laquelle les particuliers auraient moins de revenus à accorder.

|

|

|

universimmo.com

|

|

|