SUIVRE

Décryptages - l'actualité de la semaine |

|

Une sélection d'actualité sur l'immobilier

chaque semaine ; en quelques clics, tout ce qui vaut le détour…

|

Taux d'intérêt et accès aux crédits immobiliers : vers une conjoncture moins favorable au second semestre ?

|

19/2/2014

|

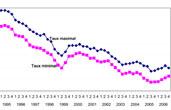

C'est ce que semble craindre Philippe Taboret, directeur général adjoint de CAFPI, n°1 des courtiers en crédits immobiliers. La plupart des observateurs partent selon lui d'un raisonnement rassurant, mais faux : les taux, après une légère remontée, sont repartis à la baisse restant inférieurs à 3% sur 10 ans et à 4% sur 25 ans, et ils n'imaginent pas que la tendance s'inverse.

Il est vrai que la BCE a, jusqu'à présent, fait une politique très accommodante, qui devra être poursuivie pour faire revenir la croissance. "On éloigne ainsi de quelques mois les risques de hausse, sans toutefois les annuler", constate-t-il. "Dans ce contexte, les taux, certes, restent stables, et ce, malgré que les indicateurs de marché présentent une situation anachronique, et non viable à terme : une croissance, mais sans inflation, voire avec une menace de déflation.

Mais selon Philippe Taboret, il ne faut pas arrêter là l'analyse. La FED constatant le redressement de l'économie américaine, a décidé de réduire sa politique monétaire d'injection de liquidités (le "quantitative easing") dès que possible, notamment à la première embellie significative du marché de l'emploi. La remontée des taux longs en France lui semble par voie de conséquence inéluctable dans quelques semaines.

Il rappelle aussi un second événement passé sous silence par la plupart des observateurs : l'entrée en vigueur progressive des critères prudentiels de Bâle III, qui contraignent les établissements financiers à détenir plus de fonds propres pour le même niveau d'encours de crédit. Ces critères visent à sécuriser le système bancaire, et donc les emprunteurs. Pour autant, les prêteurs ont désormais par obligation règlementaire un regard plus strict sur l'équilibre entre leurs ressources

et les prêts accordés, et sont enclins à durcir leur lecture des dossiers pour accorder des crédits et allonger les délais d'accord.

Et de conclure que pour les acquéreurs, c'est vraiment le moment d'acheter ! Une fois les taux remontés et les conditions de crédit encore un peu restreintes, il est probable que le marché finira par corriger les prix pour retrouver une solvabilité chez les acquéreurs. Mais selon Philippe Taboret, cela va prendre du temps : "on sait, parce que le passé l'a démontré, que le délai entre une dégradation des taux ou de la distribution et la modération des prix peut être long. Mieux vaut tenir que voir venir: la sagesse populaire s'applique ici parfaitement", conclut-il.

Même si le propos est intéressé dans la conjoncture actuelle d'un marché déprimé, la justesse de l'argumentation n'est pas à écarter : le propre des retournements est qu'ils sont difficilement prévisibles, les observateurs ayant habituellement du mal à distinguer les facteurs qui peuvent tout d'un coup mettre en cause un équilibre en apparence solidement installé...

|

|

Loi sur lartisanat : les artisans devront justifier de leur qualification

|

18/2/2014

|

Présenté par Sylvia Pinel, le projet de loi relatif à l'artisanat, au commerce et aux très petites entreprises a été adopté en première lecture par les députés le 18 février. Outre une réforme des baux commerciaux, le projet de loi revisite le statut d'artisan : désormais, le titre d'artisan sera réservé aux chefs d'entreprise détenant une qualification professionnelle ou une expérience dans le métier qu'ils exercent.

En fait, la situation était devenue intenable, les notions d'artisan, d'artisan qualifié et de maître artisan ayant été galvaudées au point d'être sans plus de signification pour les consommateurs, comme d'ailleurs pour les artisans eux-mêmes. Aujourd'hui, un professionnel peut être inscrit à la chambre des métiers comme artisan par une simple attestation sur l'honneur de ses qualifications. Le texte imposera que dès l'inscription à la Chambre des métiers, les qualifications seront vérifiées.

La CAPEB (Confédération de l'artisanat et des petites entreprises du bâtiment) applaudit à la disparition de la catégorie "act"vités diverses". La qualification déterminera l'inscription: le titulaire d'un CAP de plomberie sera inscrit comme plombier. Et 6 années minimum d'activité seront requises et devront être prouvées.

Tous les corps de contrôle de l'Etat en plus de la DGCCRF seront également habilités à contrôler les assurances que possèdent les artisans, précise le ministère de l'Artisanat. Objectif : sécuriser le consommateur en s'assurant que les entreprises qui exercent les métiers de l'artisanat, quel que soit leur statut, respectent les obligations de qualification et d'assurance. "C'est une mesure que je demande depuis la création du statut d'auto-entrepreneur", a rappelé le président de la CAPEB au Moniteur. "Le décret d'application obligera les artisans à justifier sur les factures leur qualification et leur assurance civile et décennale. Cela va éviter que n'importe qui s'installe et fasse n'importe quoi."

Enfin, les entreprises artisanales de plus de 10 salariés, y compris celles qui font l'objet d'une cession ou d'une transmission, pourront rester immatriculées au répertoire des métiers lorsqu'elles souhaitent continuer à bénéficier de l'accompagnement des Chambres de métiers et de l'artisanat.

|

|

|

Un projet de loi pour l'adaptation de la société au vieillissement : le logement en première ligne

|

17/2/2014

|

Le Premier Ministre a annoncé les mesures phares du premier volet de la réforme visant l'adaptation de la société au vieillissement. Un projet de loi d'orientation et de programmation en préparation traduit un effort tout particulier dans le domaine du logement des personnes âgées et le soutien à l'adaptation des logements privés. Après une intense période de concertation (pas moins de 80 réunions sont organisées d'ici fin mars), le projet de loi devrait être présenté en Conseil des ministres en avril et voté au Parlement d'ici la fin d'année.

Le projet de loi reposera sur trois piliers indissociables : l'anticipation, pour prévenir la perte d'autonomie de façon individuelle et collective, l'adaptation de notre société tout entière à l'avancée en âge, et l'accompagnement de la perte d'autonomie, avec pour priorité de permettre à ceux qui le souhaitent de rester à domicile dans de bonnes conditions le plus longtemps possible.

Le logement est en première ligne. L'objectif est de développer des politiques de l'habitat et de l'urbanisme prenant mieux en compte l'avancée en âge. Il s'agit d'intégrer systématiquement dans les programmes locaux de l'habitat (PLH) comme dans les schémas gérontologiques, un volet relatif à l'habitat des personnes âgées (adaptation des logements, développement d'une offre adaptée et diversifiée).

L'effort d'adaptation des logements privés sera notamment porté par l'ANAH (Agence nationale de l'habitat) et la Caisse nationale d'assurance-vieillesse (CNAV), dans le cadre d'un plan autonomie pour l'adaptation de 80.000 logements privés sur la période 2014-2017.

Pour permettre d'atteindre cet objectif, le budget de l'ANAH sera abondé en 2015 et 2016 d'un versement de la Caisse nationale de solidarité pour l'autonomie (CNSA) de 40 millions d'euros. Ce plan permettra également de mieux détecter les besoins des personnes âgées, d'accompagner les propriétaires, et d'améliorer les financements conjoints de l'Agence nationale de l'habitat (ANAH) et de la Caisse nationale d'assurance-vieillesse (CNAV).

Un accent devrait être mis sur les logements dits "intermédiaires", solution pour les âgés qui ont besoin d'un accompagnement pour préserver leur autonomie, tout en souhaitant rester à domicile. Mais les foyers logements font aussi partie de cette palette de réponses auxquelles a loi entend donc donner un nouveau souffle : rebaptisés "résidences autonomie", elles devraient grâce à la création d'un "forfait autonomie" recevoir des fonds à hauteur de 40 millions d'euros (en plus des dix millions déjà dégagés en 2014).

|

|

|

Logements de fonction de l'Etat : le grand ménage...

|

17/2/2014

|

Le gouvernement a décidé de réduire son parc de logements de fonction et de clarifier les conditions d'attribution et vente des logements devenus inutiles. L'objectif serait de réduire le parc de logements de fonction de l'État de 20%, a indiqué le 6 février le ministère du budget. Le ministère de l'économie et des finances montre l'exemple en prévoyant de vendre 452 appartements sur les 2.150 qu'il détient, selon le magazine Challenges. Ils étaient occupés par des directeurs départementaux et régionaux des finances publiques, qui vont devoir déménager d'ici à septembre 2015. Le ministère de la Justice va également diminuer le nombre de ses logements à 1.733 contre 1.915 aujourd'hui ; sont concernés les présidents des tribunaux de grande instance, des cours d'appel et des tribunaux administratifs. L'Education nationale, pour sa part, va abandonner plus de la moitié de ses appartements (160 sur 266), et le ministère des Affaires étrangères des 7/8èmes (43 à 5).

Les établissements hospitaliers, qu'il s'agisse de l'AP HP, des CHU ou des hôpitaux communaux devront aussi se séparer de biens immobiliers. La Cour régionale des comptes a récemment relevé que sur 11.000 logements, seulement 7.000 sont occupés par des employés actuels de l'AP-HP.

En revanche, sollicité sur ses logements de fonction destinés en grande partie aux enseignants et personnels des lycées dont il a la charge, le Conseil régional d'Ile-de-France n'a pas mentionné d'intention d'en réduire le nombre. Sur la délicate question des logements vacants, il met en avant un recensement récent dans les lycées franciliens, qui a permis d'en identifier 140 vacants, soit 3,5 % d'un parc total de presque 4.000 logements, a expliqué le Conseil régional, faisant suite au point d'étape de la Mission d'information et d'évaluation mise en place sur ce thème.

La Région a détaillé ainsi à l'AFP l'occupation du parc dont elle dispose : "2.094 logements le sont par du personnel relevant de l'Etat (proviseurs, professeurs, conseillers d'orientation...) ; 1.354, par du personnel relevant de la Région (techniciens et ouvriers de surface) ; 382 sont en cours d'attribution, de relogement ou de rénovation". Sur les 140 logements inoccupés/sans attribution, c'est-à-dire vacants, 52 sont des chambres, des studios ou des F1".

|

|

|

L'UNPI s'engage en faveur de Solibail

|

17/2/2014

|

Aux termes d'une convention signée avec l'Etat, représenté par le préfet Alain Régnier, délégué interministériel pour l'hébergement et l'accès au logement des personnes sans-abri ou mal logées, l'UNPI (Union nationale de la propriété immobilière), s'est engagée à promouvoir le dispositif Solibail auprès des adhérents de son réseau de 120 chambres de propriétaires (environ 150.000 propriétaires, en grande majorité bailleurs).

Rappelons que ce dispositif, déployé pour l'instant dans sept régions de France (Ile-de-France, Languedoc-Roussillon, Midi-Pyrénées, Nord-Pas-de-Calais, Pays-de-la-Loire, Provence-Alpes-Côte-dazur et Rhône-Alpes), a pour objectif de mobiliser dans le parc d'habitat privé diffus, en général vacant par manque de travaux d'entretien, une offre nouvelle qui permettrait d'accueillir des ménages en difficulté. Les propriétaires-bailleurs qui s'engagent via "Solibail" louent leur logement à une association qui le remet en état et le sous-loue à loyers social ou très social. Ainsi, leurs loyers sont sécurisés et leur logement est remis aux normes pour une location à l'issue du bail conclu dans les conditions normales. La mesure a d'ores et déjà permis de mobiliser 4.500 logements du parc privé, dont 3.000 en Ile-de-France.

|

|

|

Le logement étudiant relancé

|

17/2/2014

|

En inaugurant le 6 février à Fontenay-aux-Roses la résidence de logements étudiants Olympe de Gouges, Cécile Duflot, ministre de l'égalité des territoires et du logement, et Geneviève Fioraso, ministre de l'enseignement supérieur et de la recherche, ont réaffirmé que logement étudiant demeurait une priorité du gouvernement. Le logement pose en effet pour cette catégorie de locataires un problème encore plus crucial que pour le reste de la population : il représente 48% du budget d'un étudiant au niveau national et 55% en Ile-de-France !

Les deux ministres ont confirmé l'engagement de créer 40.000 logements étudiants supplémentaires en cinq ans, ce qui représente une progression de près de 25% du parc actuellement géré par les CROUS (165.000 logements).

Pour réussir ce "Plan 40.000", les ministres mobilisent tous les moyens : la relance des "opérations Campus", qui concernent 13.000 logements, dont 8.000 en Ile-de-France, une augmentation de 20 millions d'euros des budgets 2013 et 2014 du CNOUS fléchés sur le logement étudiant (la ligne investissement passe ainsi de 71 à 91 millions), l'inscription du logement étudiant comme l'une des priorités du contrat de projets Etat-région (CPER) 2015-2020, la signature, le 11 avril 2013, d'une convention nationale "Campus d'@venir" avec la Caisse des dépôts, ou encore la signature, le 3 février 2014, d'un protocole d'accord entre le ministère de l'économie et des finances, le ministère de l'enseignement supérieur et de la recherche et la Banque européenne d'investissement (BEI), pour un financement des 13 plans Campus à hauteur de 1,3 milliard d'euros.

Le ministère du logement rappelle aussi l'effort plus global pour développer l'offre de logement social, notamment grâce aux nouveaux outils de mobilisation du foncier public permis par la loi du 18 janvier 2013 et les mesures d'urgence mises en uvre par voie d'ordonnances, les mesures de la loi pour l'accès au logement et à un urbanisme rénové ("ALUR") : définition dans la loi des résidences universitaires, encadrement des loyers, création de la garantie universelle des loyers (GUL), encadrement des marchands de liste, plafonnement des honoraires des agents immobiliers à la charge du locataire, création d'un statut de la colocation, et.

Les deux ministres font état de résultats : en 2013, 8.130 nouveaux logements ont été livrés, dont 4.096 réhabilitations et 4.034 nouvelles constructions. Et, depuis un an, 6.000 logements ont été programmés dont 2.500 dans Paris intra-muros, grâce à un partenariat avec la Ville de Paris et le soutien de la région Ile-de-France. Six régions sont particulièrement ciblées, là où le déficit de logement en fonction du nombre d'étudiants est le plus fort : Ile-de-France, Aquitaine, Provence-Alpes-Côte-d'Azur, Midi-Pyrénées, Rhône-Alpes et Nord-Pas-de-Calais.

Parmi celles-ci, la première d'entre elles, l'Ile-de-France montre son volontarisme : à l'occasion de la Conférence régionale annuelle du logement des jeunes et des étudiants, Jean-Paul Huchon, président du Conseil régional, a annoncé le lancement de l'actualisation du Schéma régional du logement étudiant. Il a rappelé que la région est le premier financeur du logement des jeunes et des étudiants et un acteur majeur pour la construction de logements abordables pour les jeunes, les apprentis et les étudiants.

Le Schéma régional fixe la géographie prioritaire d'implantation des résidences dans le souci d'un rééquilibrage et de cohésion des territoires. Il tient compte de la proximité avec les lieux d'études, des zones de forte pénurie et est articulé avec le Nouveau Grand Paris des transports.

Cette implication régionale est à la mesure du retard pris sur le territoire francilien, où 5 logements sociaux étudiants sont disponibles pour 100 étudiants, contre 8 pour 100 dans le reste de la France, ce qui n'est en soi déjà pas brillant. Depuis 2010, la Région Ile-de-France a cofinancé la création de près de 12.000 logements pour les jeunes et les étudiants, et a investi 95 millions d'euros. En 2014, la Région y consacrera 25 millions d'euros. Au total, elle a pour objectif de financer la création de 4.000 places étudiantes et de 1.000 places de logements pour les jeunes chaque année.

En attendant, les étudiants franciliens dépensent 30% de plus pour se loger en moyenne par rapport aux étudiants des autres régions : la moyenne des loyers s'y établit en effet à 536 euros/mois (et même 595 à Paris). Les redevances (loyers+charges) en résidence universitaire sont comprises entre 350 et 450 euros/mois avant APL (logement de 18m2) et un minimum de 50% d'étudiants boursiers y sont accueillis.

Enfin, la Région souhaite également accompagner l'Etat dans la mise en uvre de la CLE (caution locative étudiante), mise en place à titre expérimental à la rentrée 2013, qui apporte une caution locative publique aux étudiants ne trouvant pas de logement dans le secteur public. L'objectif du gouvernement est de disposer au printemps 2014 d'un dispositif couvrant tout le territoire. Dans le dispositif actuel, sont éligibles au dispositif deux catégories de publics : les étudiants disposant de revenus mais ne pouvant présenter de garants et âgés de moins de 28 ans au premier septembre de l'année de signature du bail, non boursiers de l'enseignement supérieur, et des "post doctorants" sans condition d'âge (doctorat obtenu depuis moins de 6 ans, occupant un poste de chercheur non titulaire au sein d'une unité ou laboratoire de recherche dans le cadre d'un contrat à durée déterminée), cherchant à se loger dans les académies où le marché immobilier est tendu : Lille, Paris, Créteil, Versailles, Lyon, Grenoble, Aix-Marseille, Nice. Le financement du fonds de garantie est assuré par les cotisations des étudiants bénéficiaires et les apports des partenaires.

|

|

|

Partage des frais de logement dans les couples : le sondage de la Saint Valentin oublie une question essentielle...

|

15/2/2014

|

"St Valentin : en amour, on partage tout

même le loyer !" : ainsi conclut l'institut de sondages Ipsos une enquête réalisée pour le site d'annonces Se Loger. Les résultats du sondage révèlent une subtilité : si la majorité des Français estime qu'une répartition des frais adaptée aux revenus de chacun est idéale, la répartition des frais à 50/50 est, en réalité, la solution la plus appliquée au sein des couples.

Loyer, remboursement de prêt immobilier, taxes d'habitation, charges

Le logement et les frais qui y sont associés représentent le premier poste de consommation des ménages. Un budget important et volontiers partagé ! 55% des sondés estiment, qu'une répartition proportionnelle aux revenus de chacun est idéale. 39% pensent, en revanche, qu'une participation à parts égales est préférable. Mais parmi les personnes interrogées vivant en couple, seulement 43% pratiquent ce mode de répartition des frais, alors que 53% se révèlent adeptes de la formule 50/50, Paris et sa région faisant toutefois figure d'exception. En effet, 58% des Franciliens et 59% des Parisiens ont choisi un partage qui tient compte des revenus financiers de chacun.

Ce qu'oublie ce sondage et qui rend les résultats peu exploitables, c'est de faire la part des couples qui font caisse commune et ceux qui gardent chacun son argent et contribuent par alimentation d'un compte commun ou par de savants calculs - "je paye ci, tu payes ça" - aux diverses charges du ménage. Or une enquête récente de l'INSEE (1) a mis en évidence que 64% des ménages pratiquent une mise en commun totale de leurs revenus, et 18% une mise en commun partielle. Or si l'on prend au moins les premiers, nous avons 64% des couples au minimum qui pratiquent par la force des choses le partage en fonction des revenus, sans compter ceux qui, faisant caisse séparée optent quand même pour cette solution...

Les sondeurs d'Ipsos auraient-ils oublié un des principes de base de la profession, que de la qualité des questions dépend celle des résultats ?

(1) Insee Première N°1409 - juillet 2012

|

|

|

Immobilier neuf : les promoteurs s'attendent au pire pour 2014

|

14/2/2014

|

Avec 74.690 ventes de logements neufs en 2013, l'Observatoire de la Fédération des promoteurs immobiliers (FPI) révèle une quasi-stabilité par rapport à 2012, dont le score n'était pas glorieux. La timide augmentation du 1er semestre (+4.1%) ne s'est pas confirmée sur la fin de l'année. Globalement, les ventes se sont effondrées de près d'un tiers (‐32,4%) par rapport à 2010. Mais le pire est peut-être encore à venir : les mises en vente sont en net recul de ‐12,8 % par rapport à 2012, avec cependant de grandes disparités régionales : ainsi quand la Côte d'Azur et l'Aquitaine progressent respectivement de 29 et 20%, d'autres régions reculent de l'ordre de 15%. La baisse globale est de ‐22.0% sur 2 ans ! "Cette évolution traduit la volonté des opérateurs d'ajuster leur offre à la demande mais aussi leur difficulté à lancer de nouvelles opérations dans un cadre de complexité croissante (administrative, juridique, technique)", explique la FPI, qui ne rate pas une occasion de remettre le sujet de la simplification sur la table, alors que le gouvernement prépare de nouvelles ordonnances.

François Payelle, président de la FPI, tire la sonnette d'alarme : "comme nous le répétons depuis le début de l'année 2013, notre outil de production de logements neufs continue de se dégrader au lieu de créer de la croissance et de l'emploi. Avec des perspectives de ventes inférieures à 70.000 logements neufs [en 2014], le marché se rapproche de ses plus bas niveaux depuis 25 ans. 2014 s'annonce donc comme une année noire".

Dans le total des ventes de 2013, ce sont celles aux investisseurs (29.975 unités) qui continuent de reculer (‐4.1% par rapport à 2012). Ce segment de marché s'est totalement écroulé : il est en recul de ‐46.8% sur 2 ans, reste loin de l'objectif des 40 000 attendus par le gouvernement et ne représente plus que 40% de ventes quand il en représentait (avec 65 à 70.000 unités) les deux tiers à la belle époque (pour les promoteurs) des "Robien" non recentrés, et même du "Scellier" première manière. Rappelons tout de même que ces régimes de défiscalisation on coûté et coûteront encore très cher (2,2 milliards d'euros encore en 2014) pour un résultat sur la crise du logement assez réduit. Cette production a eu aussi pour effet de saturer certains marchés et d'y mettre en difficulté les propriétaires bailleurs - anciens et nouveaux -, confrontés à une forte baisse des loyers et à une vacance persistante...

La FPI dénonce sans surprise le manque de lisibilité sur le périmètre géographique et le niveau des loyers applicables pour le dispositif Duflot qui n'est stabilisé que depuis le 19 décembre dernier, et l'encadrement des loyers du projet de loi "ALUR", qui "continuerait d'inquiéter les personnes susceptibles de réaliser un investissement locatif". C'est évidemment de bonne guerre, mais le contexte économique général, la disparition pour un temps des espoirs de plus-values à court terme qui relativisent fortement les effets attribués à l'alourdissement de leur imposition, et même les risques de baisse des prix ces prochaines années, enfin l'aversion au risque des banques et organismes de crédit, accentuée par ces perspectives suffisent à elles seules à expliquer la disparition des investisseurs ! Le Crédit Foncier s'est posé récemment la question de savoir ce qui motive encore les Français à investir dans l'immobilier...

Même retenue des acquéreurs potentiels concernant l'accession à la propriété - primo-accession ou achat avec revente d'un autre bien et financement complémentaire -, et ce malgré des taux d'intérêt historiquement bas ! Elle ne progresse que de 5.6% sur l'année 2013 par rapport à 2012, juste pour compenser les autres motifs d'achat. Et ce rebond de l'accession n'aura cessé de s'éroder au cours de l'année, "traduisant l'inquiétude des ménages face aux incertitudes économiques et aux réticences des banques à prêter" selon la FPI...

Compte tenue de la baisse des mises en vente, l'offre commerciale reste stable à 86.940 logements depuis mi‐2012, soit 14 mois de ventes. Il ne s'agit pas à proprement parler de stock physique, puisque les mises en vente concernent des programmes non encore construits, et qu'une toute petite partie de ce qui est proposé à la vente aux acquéreurs est en construction ou achevée. Le stock achevé représente moins de 9% de l'offre, soit à peine un mois de ventes. Et plus de 40% de l'offre est constituée de logements non commencés et susceptibles de ne jamais l'être si au moins 50% du programme n'est pas pré‐commercialisé.

De ce fait, dans un contexte de "sélectivité bancaire croissante", comme dit pudiquement la FPI, le risque est élevé que de nombreux programmes soient abandonnés dans les prochains mois.

Ce climat pèse un peu sur les prix de vente mais dans de très faibles proportions (‐1,6% sur l'année), du fait des contraintes qui pèsent sur les coûts de revient. Les opérations qui sont aujourd'hui en vente le sont sur des terrains dont le prix a été négocié il y a au moins 3 ou 4 ans : l'état actuel du marché n'était pas anticipé lors de la fixation des prix. Il est probable par contre que les promoteurs exercent d'ores et déjà une pression à la baisse sur les terrains qu'ils négocient actuellement, ce qui permettra une modération plus sensible des prix de vente dans les années qui viennent. Sans compter l'apport de terrains à bas prix venant des ventes de foncier public, que la première loi "Duflot" autorise désormais.

Notons qu'une partie de la production des promoteurs se fait désormais pour les bailleurs sociaux, ce qui permettra, au moins pour les plus gros d'entre eux, de préserver l'outil de production...

|

|

|

Rénovation énergétique des logements : où l'on reparle d'obligation...

|

13/2/2014

|

Intervenant lors des rencontres Effinergie le 12 février, la ministre du logement Cécile Duflot a créé la surprise en remettant à l'ordre du jour une éventuelle obligation de travaux de rénovation énergétique des logements existants, maisons individuelles et immeubles collectifs. Pourtant, un groupe de travail, constitué dans le cadre du Plan bâtiment durable et missionné dans le contexte de la préparation de la loi d'orientation sur la transition énergétique dont le projet devrait être déposé au printemps 2014, avait conclu en novembre dernier qu'un tel projet se heurterait au problème de sa faisabilité juridique autant qu'à celui de son "acceptabilité sociale"...

Les rapporteurs, Jacques Chanut, de la Fédération française du bâtiment (FFB) et Raphaël Claustre, du Comité de liaison des énergies renouvelables (CLER), pointaient la nécessité d'un argumentaire positif et non culpabilisant : confort amélioré, économies financières réalisées, valeur verte, résilience vis-à-vis des ressources énergétiques, protection de l'environnement... -, et celle de la préparation de la filière : le nombre important d'entreprises, leur disparité et leur spécialisation rendent difficiles l'accompagnement, la sensibilisation et la formation aux enjeux de la rénovation énergétique des logements.

Etaient aussi pointées la difficulté à agir dans les copropriétés, la disproportion entre coût des travaux et prix d'acquisition des biens immobiliers dans certains secteurs géographiques, les temps de retour jugés trop longs des travaux de performance énergétique, la capacité financière des ménages et les flux d'investissements nécessaires, la taille du marché si vaste que les inévitables mesures d'accompagnement obligatoires s'avèreraient très (trop) coûteuses...

Certains contributeurs préconisaient l'instauration d'une phase d'expérimentation, soit sur un faible segment du parc propice à une obligation de travaux, soit sur un périmètre géographique restreint en partenariat avec des collectivités locales volontaires, soit sur l'analyse de dispositifs incitatifs ciblant les logements les plus énergivores.

L'introduction d'une éventuelle fiscalité environnementale dans les prochaines lois de finances pourrait également renforcer la rentabilité des opérations de rénovations énergétiques et favoriser le passage à l'acte, avec ou sans l'édiction d'une quelconque obligation", soulignai le rapport. On appréciera dans le contexte actuel le réalisme de cette proposition... En tout état de cause, la quasi-totalité des contributions rappelaient qu'avec ou sans dispositif coercitif, une ingénierie financière adaptée est indispensable pour atteindre les objectifs nationaux et européens d'efficacité énergétique...

Apparemment la ministre ne se considère pas comme découragée par ces objections. "Nous avons entamé en 2013 un volet majeur et décisif : celui de l'incitation. Trop souvent encore, le frein à la rénovation thermique, c'est la difficulté financière ou même l'absence d'intérêt pour engager des travaux de rénovation. Nous devons parvenir à ce que ces travaux deviennent une partie intégrante des décisions des Français" a-t-elle notamment déclaré. "En 2014, nous devons tracer une voie nouvelle, celle d'aller vers une obligation de travaux", a-t-elle ajouté, concédant toutefois que "celle-ci doit se faire en prenant en compte les attentes de la filière et

sans brusquer les habitants des logements". "Nous devons mesurer tous les freins et toutes les difficultés et surtout avoir comme première boussole qu'une vertu ne conduise pas à un vice et que les plus précaires souffrent d'un effet d'éviction à cause de règles trop strictes".

Les pouvoirs publics doivent selon elle "indiquer un cap, une volonté : la rénovation doit devenir la norme, elle ne doit plus être une option". Tout en prévenant que "cela nécessite que l'ingénierie financière soit en place". "Ce sera aussi l'année du passage à l'acte concernant le bâtiment tertiaire. Les modalités techniques sont en cours, mais je peux vous le dire dès aujourd'hui : nous tiendrons l'engagement, trop longtemps repoussé, d'une publication du décret prévu par la loi Grenelle cette année", a-t-elle aussi annoncé.

L'accompagnement est une condition nécessaire d'un décollage de la rénovation énergétique à grande échelle (rappelons que le gouvernement se fixe l'objectif d'atteindre un rythme de 500.000 logements rénovés énergiquement par an) ; l'action des guichets uniques doit donc être "renforcée et amplifiée". "Nous aurons des aides encore plus précises et utiles pour les ménages les plus précaires", également précisé Cécile Duflot.

Elle a encore annoncé une concertation visant à définir les modalités de déploiement des "passeports de la rénovation énergétique", qui doivent être un moyen de s'engager dans une rénovation "BBC compatible", par étapes s'il le faut, tant qu'elles sont réalisées dans le bon ordre. Ils s'adosseront à un véritable audit énergétique, complété de préconisations de travaux, ainsi qu'une évaluation des performances atteintes à chaque

étape.

Enfin, elle souhaite que le financement des travaux de rénovation par les banques soit facilité, "sur des durées plus longues et des taux plus intéressants que ce qui se fait aujourd'hui". Elle a confirmé la mise en place prochaine du fonds de garantie annoncé par le président de la République le 20 septembre en ouverture de la Conférence environnementale, et ce dès obtention des conclusions du rapport demandé à Pierre Ducret, président directeur général de CDC Climat. "Les banques doivent être au rendez-vous du financement de la rénovation thermique, elles doivent répondre à l'appel et à l'attente de millions de Français", a-t-elle demandé, avec un volontarisme à la mesure des réticences des banques à s'engager dans cette voie...

|

|

|

De nombreuses maisons individuelles divisées en Ile-de-France

|

10/2/2014

|

Maisons de ville, pavillons : de nombreux acteurs locaux s'inquiètent d'assister à l'émergence d'un processus de division "spontanée" du tissu pavillonnaire, qui aboutit, en créant plusieurs logements souvent mis en vente, à la création d'une multiplicité de petites copropriétés, la plupart du temps sans syndic, et donc même pas assurées ! Déjà, une analyse des processus de densification enregistrés entre 1999 et 2008 avait montré que dans 62% des communes franciliennes ayant connu une densification au cours de cette période, le parc de logements avait augmenté sans aucune croissance de la surface dédiée à l'habitat. De même, on a observé qu'un logement sur quatre apparu entre 2001 et 2011 était issu de la restructuration du parc existant.

Le phénomène est étudié par l'IAU Ile-de-France, pour le compte du conseil régional, en partenariat avec le Cete Nord-Picardie et l'Adil du Val-de-Marne pour répondre aux interrogations du conseil régional d'Ile-de-France en matière de logement. A partir d'une exploration des fichiers Filocom (fichiers des logements par communes, construit par la direction générale des Impôts) sur la période 2001-2011, on peut estimer à près de 2.000 le nombre de logements produits chaque année en Île-de-France par la division de 770 logements individuels, ce qui représente une petite part des 3.900 pavillons qui disparaissent en moyenne tous les ans.

La cible privilégiée de la division pavillonnaire est le parc très ancien d'avant 1915, 55 % des maisons divisées ont été construites dans un bâti de cette époque. Ce processus concerne un parc de faible et moyenne qualité. Seules 20 % des maisons divisées sont de très mauvaise qualité, pour 28 % de l'ensemble des logements qui disparaissent par renouvellement immobilier. Il en va de même pour la taille des logements : si la surface moyenne des maisons qui disparaissent en Ile-de-France est de 72 m2, celle des maisons divisées s'élève à 85 m2 (29% de 5 pièces et plus, contre 20 % parmi l'ensemble des disparitions).

Le phénomène de division pavillonnaire conduit principalement à faire disparaître des maisons unifamiliales occupées en propriété (51% des résidences principales étaient occupées par leur propriétaire) et à créer des appartements locatifs privés (68% des résidences principales issues de division). Si 90 % des logements issus de divisions disposent de tous les éléments de confort, ce constat doit être nuancé, car 88 % d'entre eux restent d'une qualité générale moyenne, voire médiocre selon le classement cadastral.

Les propriétaires de logements divisés sont encore principalement des personnes physiques (61%), n'occupant pas le logement qu'ils possèdent pour 80% d'entre eux. Plusieurs types de logiques d'acteurs alimentent la division de certains tissus pavillonnaires. Des logiques de subsistance sont portées par les propriétaires occupants eux-mêmes, accédants ou non : des logiques de regroupement familial et de réorganisation du logement initial pour permettre l'accueil des seniors ou l'organisation du maintien dans les lieux des jeunes adultes, des logiques financières conduisant certains propriétaires occupants à trouver un complément de revenus en exploitant la rentabilité locative de leur logement (retraités ou ménages en difficultés professionnelles ne pouvant plus prendre en charge les frais d'entretien de leur maison ou cherchant un moyen de résoudre des tensions financières), des logiques d'accédants modestes enfin, qui trouvent dans la division du pavillon une occasion d'acheter sur un marché tendu, grâce à un complément de revenu locatif et pour qui la possible restructuration du bien est une condition de réalisation du projet d'achat...

Les propriétaires bailleurs quant à eux restructurent leurs biens en vue de créer des appartements de rapport. Ces initiatives à but lucratif peuvent revêtir des formes diverses : elles peuvent traduire des logiques d'investissement locatif menées par des héritiers de maisons familiales qui, propriétaires de leur propre résidence principale et sans contrainte financière pressante, décident de transformer le bien hérité en un produit d'investissement locatif, y trouvant parfois une manière de partager un bien entre plusieurs héritiers ; mais elles peuvent aussi être assimilées aux pratiques de diviseurs peu scrupuleux, voire quasi-professionnels, qui investissent certains secteurs pavillonnaires et y créent l'équivalent de pensions sans statuts, rentabilisant chaque m2 du logement, par des travaux de qualité discutables et organisant des filières locatives destinés à des publics particulièrement fragiles et exclus du marché ordinaire du logement.

Ces dernières pratiques, caractéristiques des marchands de sommeil, donnent parfois lieu à des effets de contagion à l'échelle de la rue ou du quartier. Les riverains y voient là une des causes de la dévalorisation de leur propre bien. Quant aux locataires, ils sont souvent victimes de ces investisseurs indélicats, confrontés à une gestion informelle des espaces collectifs, et à des problèmes de poids et de répartition des charges lorsque les compteurs d'énergie n'ont pas été individualisés, dans un parc souvent de mauvaise qualité énergétique.

Les collectivités ont du mal à connaître ce phénomène, et à en maîtriser les conséquences, encore plus à traquer les pratiques illégales. En l'absence de procédure de permis de construire ou d'autorisation de travaux, elles n'ont ni les moyens de veiller à la qualité de ce qui est produit ni celui d'anticiper sur les conséquences de cette densification non encadrée (écoles, équipements sportifs et de loisirs, services sociaux...). Même si l'observation des DIA (déclarations d'intention d'aliéner) permet de déceler des transactions d'investisseurs peu scrupuleux et ainsi d'alerter les services municipaux, elle ne permet pas d'encadrer la division a priori.

Ce phénomène reste donc difficilement repérable pour les collectivités qui n'en prennent connaissance souvent que lorsqu'elles sont confrontées aux effets induits de cette densification spontanée, parmi lesquels apparaissent en premier les besoins de stationnement explosant dans certaines rues où le nombre de places disponibles devient sous calibré pour le nombre d'habitants, la qualité sanitaire et énergétique des logements venant gonfler le nombre de demandeurs d'aide énergétique ou de relogement, la saturation des équipements de service à la population, avec notamment des effets de variation sensible sur les effectifs scolaires, qui deviennent impossibles à estimer à l'avance...

|

|

|

universimmo.com

|

|

|